Ako samostatne zárobkovo činná osoba (SZČO) musíte sami myslieť na všetky povinné odvody. Okrem dane z príjmov je to najmä pravidelné platenie preddavkov na zdravotné poistenie a prípadne aj poistného na sociálne poistenie. Na výpočet výšky poistenia potrebujete poznať svoj vymeriavací základ.

Úvod do Pojmov: Vymeriavací Základ a Základ Dane

Pojmy ako vymeriavací základ alebo základ dane SZČO spolu čiastočne súvisia, občas sa ale pletú a zamieňajú. Urobme si v tom poriadok. Základ dane pre SZČO je zjednodušene povedané hrubý zisk, teda rozdiel príjmov a výdavkov z podnikania a z inej samostatnej zárobkovej činnosti. Presne povedané, základom dane je rozdiel zdaniteľných príjmov a daňových výdavkov.

Pokiaľ k tomuto rozdielu pripočítame zaplatené zdravotné poistenie a sociálne poistenie a následne tento výsledok vydelíme číslom 1,486, získame vymeriavací základ. Aby ste si mohli vypočítať, koľko zaplatíte mesačne na poistnom, vydeľte si vymeriavací základ 12 a tento výsledok zaokrúhlite na eurocenty nadol. Tým získate mesačný vymeriavací základ.

Zdravotné a Sociálne Poistenie pre SZČO

Zdravotné poistenie

Preddavky na zdravotné poistenie platíte celý rok. Na jeseň každého roka vám potom zdravotná poisťovňa vykoná ročné zúčtovanie zdravotného poistenia za uplynulý rok. Celkovú výšku poistného, ktorú vypočíta z vymeriavacieho základu na základe vašich príjmov z podnikania a z inej samostatnej zárobkovej činnosti za uplynulý rok, porovná s už zaplatenými preddavkami.

Pokiaľ ste na preddavkoch zaplatili viac, než je vaše ročné poistné, bude vám vrátený preplatok, v opačnom prípade uhradíte nedoplatok. Lehota na vykonanie ročného zúčtovania zdravotného poistenia je do 30. septembra, resp. do 31. októbra, ak budete mať predĺženú lehotu na podanie daňového priznania. Zdravotnej poisťovni v súvislosti s výpočtom súm poistenia nemusíte nič predkladať.

Sociálne poistenie

Ak máte vzhľadom na výšku svojich príjmov povinnosť platiť aj sociálne poistenie, tak obdobím pre jeho platenie je obdobie od 1. júla do 31. júna, resp. od 1. októbra do 30. septembra v prípade predĺženej lehoty na podania daňového priznania. V sociálnom poistení sa ročné zúčtovanie nevykonáva, platí sa pozadu (nie preddavkovo) na základe skutočných príjmov a nedochádza tak k vzniku preplatkov alebo nedoplatkov na sociálnom poistení. Ani Sociálnej poisťovni v súvislosti s výpočtom súm poistenia nemusíte nič predkladať.

Minimálny Vymeriavací Základ

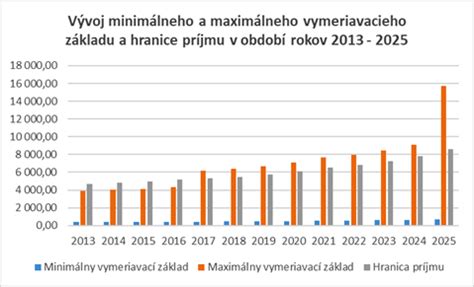

Ďalší dôležitý pojem je minimálny vymeriavací základ. Využijete ho na výpočet výšky preddavku na zdravotné poistenie od začatia podnikania do konca kalendárneho roka nasledujúceho po začatí podnikania. Rovnako sa na vás vzťahuje aj neskôr v prípade, že je váš vymeriavací základ príliš nízky. Platiť totiž musíte aspoň minimálne preddavky na zdravotné poistenie - a tie sa počítajú z minimálneho vymeriavacieho základu.

Minimálny mesačný vymeriavací základ sa počíta z priemernej mesačnej hrubej mzdy, ktorá sa každým rokom mení. Vychádza sa z priemernej mesačnej hrubej mzdy spred dvoch rokov. Minimálny mesačný vymeriavací základ sa v roku 2025 vypočítava zo sumy 1 430 eur (priemerná mesačná hrubá mzda za rok 2023). Minimálny mesačný preddavok na zdravotné poistenie je 15 % z minimálneho vymeriavacieho základu, teda 107,25 eura.

Minimálny vymeriavací základ za obdobie od 1. januára 2025 do 31. decembra 2025 je určený pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 715,00 eur.

Maximálny Vymeriavací Základ pre Sociálne Poistenie

Existuje aj maximálny mesačný vymeriavací základ, ktorý využívajú podnikatelia s vysokými príjmami. Zodpovedá 11-násobku priemernej hrubej mesačnej mzdy spred dvoch rokov a obmedzuje sa ním odvod na sociálne poistenie. Pre rok 2025 je jeho hodnota 15 730 eur. Pokiaľ je váš mesačný vymeriavací základ vyšší, poistné na sociálne poistenie počítajte z maximálneho mesačného vymeriavacieho základu. Maximálny vymeriavací základ platný od 1. januára 2025 do 31. decembra 2025 je vo výške 15 730 eur.

Príklad výpočtu odvodov pre SZČO

Ukážeme si výpočet na príklade:

Ján je marketér s ročným ziskom (základom dane z príjmov) 10 000 eur. Na zdravotnom poistení a sociálnom poistení zaplatil spolu 3 000 eur.

K sume základu dane z príjmov teda pripočítame zaplatené odvody a dostaneme sumu 13 000 eur. Vymeriavací základ (13 000 € / 1,486) je 8 748,32 eur. Mesačný vymeriavací základ (8 748,32 € / 12) je 729,02 eura.

Vymeriavací základ je vyšší ako minimálny (715 eura pre zdravotné poistenie aj sociálne poistenie), preto budeme pre výpočet poistného používať tento vypočítaný vymeriavací základ podľa reálnych ziskov, t.j. 729,02 eura.

Ján bude mesačne platiť:

- preddavok na zdravotné poistenie 109,35 eura (15 % z 729,02 eura),

- poistné na sociálne poistenie 241,65 eura (4,40 % + 18 % + 6 % + 4,75 % z 729,02 eura).

Ročne teda v roku 2025 zaplatí v preddavkoch na zdravotné poistenie 1 312,20 eura, v poistnom na sociálne poistenie 2 899,80 eura.

Pri podaní daňového priznania si na základe príjmov a výdavkov za rok 2025 vypočíta nový základ dane z príjmov 12 000 eur, pripočíta k nemu zaplatené zdravotné poistenie a sociálne poistenie spolu 4 212 eur a výsledok vydelí koeficientom 1,486. Ročná výška zdravotného poistenia z reálnych ziskov mu teda za rok 2025 vychádza 1 636,47 eura (15 % z ročného vymeriavacieho základu 10 909,82 eura).

Vzniká mu tak oproti zaplateným preddavkom na zdravotné poistenie nedoplatok (1 312,20 eura − 1 636,47 eura = 324,27 eura), ktorý bude musieť po vykonaní ročného zúčtovania zdravotného poistenia uhradiť. V oblasti sociálneho poistenia u neho k žiadnym rozdielom nedôjde, keďže sa platí nie preddavkovo, ale pozadu na základe skutočných príjmov.

Zmeny v Odvodoch od Roku 2025 pre SZČO

Pre samostatne zárobkovo činné osoby (SZČO) a dobrovoľne poistené osoby (DPO) budú od roku 2025 platiť nové minimálne a maximálne vymeriavacie základy pre platenie poistného na sociálne poistenie. Poistné v novej výške za mesiac január následne po prvý raz zaplatia do 10. februára 2025.

Nové minimálne poistné pre SZČO bude vo výške 237,02 eura, maximálne dosiahne 5 214,49 eura. Minimálny a maximálny vymeriavací základ na sociálne poistenie pre SZČO a DPO sa od 1. januára 2025 zvyšuje. Minimálne poistné pre povinne poistenú SZČO od 1. januára 2025 bude predstavovať 237,02 eura. Maximálne poistné pre povinne poistenú SZČO bude vo výške 5 214,49 eura.

Minimálne poistné pre DPO, ktorá je dobrovoľne poistená dôchodkovo, nemocensky a v nezamestnanosti, bude od 1. januára 2025 predstavovať 237,02 eura. Poistné v novej výške potom prvý raz zaplatia do 10. februára 2025. Ak SZČO, ktorej vznikla povinnosť platiť sociálne odvody od 1.7.2024 (resp. od 1.10.2024), mala základ dane vyšší ako 7 824 eur, od 1.10.2024 do 30.06.2025 (resp. 30.09.2025) jej vznikla povinnosť platiť sociálne odvody.

Zmena odvodov do sociálnej poisťovne od 1.1.2026

Zmeny v Odvodoch od Roku 2026 pre SZČO

Od 1. júla 2026 sa zásadne mení systém platenia sociálnych odvodov pre samostatne zárobkovo činné osoby (SZČO). Ruší sa hranica príjmu, od ktorej sa doteraz odvodová povinnosť odvíjala, a zároveň sa zavádza nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody tak vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu.

Výška poistného zostáva rovnaká 33,15 % z vymeriavacieho základu, no mení sa spôsob, ako sa tento základ určí.

Nový systém určovania vymeriavacieho základu

Od roku 2026 sa bude výška vymeriavacieho základu určovať podľa toho, či SZČO dosiahla základ dane vyšší alebo nižší než 50 % všeobecného vymeriavacieho základu (12-násobok priemernej mesačnej mzdy v hospodárstve spred dvoch rokov, pre rok 2026 teda mzda za rok 2024 vo výške 1 524 € a základ dane 9 144 €).

- Ak SZČO túto hranicu presiahne, t. j. jej základ dane za rok 2025 bude vyšší než 9 144 €, vymeriavací základ sa určí podľa doterajšieho spôsobu z údajov v daňovom priznaní. Ide o jednu dvanástinu základu dane z podnikania, upravenú koeficientom 1,486, pričom výsledok nesmie byť nižší než zákonom stanovené minimum (v roku 2026 je to 914,40 €) ani vyšší než maximum (16 764 €).

- Ak SZČO hranicu 50 % nepresiahne, určí sa jej osobitný vymeriavací základ v paušálnej výške 26 % všeobecného vymeriavacieho základu, teda 396,24 €. Z tejto sumy sa vypočítava minimálny odvod 131,34 € mesačne. Tento režim sa týka najmä malých a vedľajších živností, ktorých príjmy zostávajú nízke.

Minimálne a maximálne odvody v roku 2026 pre SZČO

Pre bežné SZČO platí minimálny vymeriavací základ 914,40 €, z ktorého mesačný odvod predstavuje 303,11 €. Maximálny vymeriavací základ je 16 764 €, čo zodpovedá maximálnym odvodom 5 557,26 € mesačne.

Odvodové prázdniny

Od roku 2026 sa mení aj systém tzv. odvodových prázdnin. Novovzniknuté SZČO už nebudú čakať do júla nasledujúceho roka po podaní daňového priznania, ale povinnosť platiť sociálne odvody im vznikne od 1. dňa šiesteho kalendárneho mesiaca po mesiaci, v ktorom začali podnikať. Ak si teda živnosť založia v marci 2026, prvé odvody zaplatia od 1. septembra 2026.

Zdravotné poistenie SZČO v roku 2026

Zdravotné poistenie u SZČO sa naďalej platí vo forme mesačných preddavkov, ktoré sa po skončení roka zúčtujú v rámci ročného zúčtovania poistného. Zdravotná poisťovňa v ňom porovná výšku zaplatených preddavkov so skutočnou sumou poistného vypočítanou na základe príjmov uvedených v daňovom priznaní. Výšku preddavkov určuje zdravotná poisťovňa podľa údajov z daňového priznania za predchádzajúci rok.

Od 1. 1. 2026 je minimálny vymeriavací základ pre zdravotné poistenie SZČO a dobrovoľne nezamestnanej osoby stanovený ako 50 % z priemernej mesačnej mzdy za rok 2024, teda 50 % z 1 524 € = 762 €. Z toho vyplýva, že:

- minimálny mesačný preddavok SZČO na zdravotné poistenie v roku 2026 je 121,92 € (16 % z 762 €),

- minimálny preddavok SZČO so zdravotným postihnutím je 60,96 € (8 % z 762 €).

Preddavky na zdravotné poistenie sú splatné do 8. dňa nasledujúceho kalendárneho mesiaca. Po skončení roka zdravotná poisťovňa vykoná ročné zúčtovanie poistného podľa § 19 zákona č. 580/2004 Z. z. o zdravotnom poistení.

Odvody pre Zamestnancov a Zamestnávateľov

Minimálny vymeriavací základ sa na zamestnanca nevzťahuje. Podľa pracovnoprávnych predpisov zamestnávateľ je povinný odmeňovať zamestnanca v súlade s ustanoveniami zákona č. 663/2007 Z. z. Suma vymeriavacieho základu na platenie poistného na jednotlivé druhy sociálneho poistenia zamestnanca je zamestnávateľom skutočne zúčtovaný príjem zamestnanca za vykonanú prácu, s prihliadnutím na sumu maximálneho mesačného vymeriavacieho základu na platenie poistného na mesiac.

Minimálny vymeriavací základ pre zamestnanca už s účinnosťou od 1. januára 2024 nie je určený. Od 1.1.2024 vstúpila do platnosti novela zákona o zdravotnom poistení, ktorá stanovuje minimálny vymeriavací základ zamestnanca. V snahe zabrániť špekulatívnym pracovným úväzkom a vyhýbaniu sa odvodovým povinnostiam bude zamestnanec platiť minimálne odvody zo sumy platného životného minima. Od 1.1.2026 bude zamestnanec platiť zdravotnej poisťovni minimálne 14,21 € (5 % zo sumy 284,13 €), zamestnávateľ zaplatí za zamestnanca sumu 31,25 € (11 % zo sumy 284,13 €). Spolu sú minimálne zdravotné odvody vo výške 45,46 € mesačne. Minimálny zdravotný odvod sa netýka ľudí, ktorí sú zároveň poistencami štátu.

Za istých okolností sa môže stať, že zamestnanec neplatí odvody z celého príjmu vstupujúceho do vymeriavacieho základu na sociálne poistenie. Je to v prípade, že príjem zamestnanca prekročil maximálny vymeriavací základ pripadajúci na počet dní poistenia v mesiaci. Každý pracovný pomer zamestnanca sa považuje za samostatné poistenie. Z tohto dôvodu sa každý pracovný pomer prihlasuje do Registra poistencov Sociálnej poisťovne zvlášť a to aj v prípade, že súbeh pracovných pomerov je uzatvorený u jedného zamestnávateľa. V prípade, že zamestnanec má viacero pracovných pomerov, vo vzťahu k maximálnej výške vymeriavacieho základu sa maximálna suma vymeriavacieho základu určuje z úhrnu príjmov zo všetkých pracovných pomerov zamestnanca. Avšak na základe ustanovení § 8 a § 9 Zákona č. 461/2003 o sociálnom poistení, kde je uvedené, že „vymeriavací základ na platenie poistného zamestnávateľom za každého jeho zamestnanca je najviac...“ sa vymeriavací základ posudzuje za každý pracovný pomer samostatne, t.j. Ak má zamestnanec viacero pracovných pomerov, poradie povinnosti platiť poistné sa určuje výškou jeho vymeriavacieho základu, pričom sa postupuje od najvyššieho vymeriavacieho základu k najnižšiemu. Ak je výška vymeriavacích základov zamestnanca rovnaká, prednostná povinnosť platiť poistné pre zamestnanca sa viaže na vymeriavací základ dosiahnutý u toho zamestnávateľa, u ktorého poistenie zamestnanca vzniklo skôr.

Odpočítateľná položka na zdravotné poistenie

Zákon o ZP umožňuje znížiť sumu preddavkov na zdravotné poistenie prostredníctvom odpočítateľnej položky zamestnancov. Odpočítateľnú položku si môže uplatniť iba zamestnanec v:

- pracovnom pomere,

- štátnozamestnaneckom pomere,

- služobnom pomere,

- štátnej službe.

Takýto zamestnanec si môže uplatniť odpočítateľnú položku, ale len ak jeho hrubý príjem z uvedenej činnosti je nižší ako 570 €. Maximálna výška odpočítateľnej položky je 380 €.

Splatnosť Odvodov

Mesačné odvody, či už minimálne alebo vypočítané na základe vymeriavacieho základu, je potrebné uhradiť najneskôr do 8. dňa nasledujúceho mesiaca. Napríklad odvody za marec 2025 je potrebné uhradiť do 8.4.2025, a pod. Odvody je možné platiť bankovým prevodom, osobne v pobočke či prostredníctvom aplikácie príslušnej poisťovne. Pre SZČO, ktorým od 1.1.2025 naďalej táto povinnosť trvá, by mali byť obzvlášť pozorné. Pripomína to nárast minimálnych odvodov od 1.1.2025. Prvá platba v novej výške je splatná do 10.2.2025 (nakoľko 8.2.2025 pripadá na sobotu) za január 2025. Posledná platba v pôvodnej výške bude platba za december 2024, tzn. ešte v pôvodnej výške.

Lehota na vykonanie ročného zúčtovania zdravotného poistenia je do 30. septembra, resp. do 31. októbra. Výšku sociálnych odvodov na obdobie od 1.7.2024, resp. 1.10.2024 do 30.06.2025, resp. 30.09.2025 sa dozviete v oznámení Sociálnej poisťovne, ktoré im bolo doručené počas roku 2024.

Tabuľkový Prehľad Odvodov

Minimálne odvody živnostníkov - medziročné porovnanie

| Rok | Výška minimálnych odvodov (€) | Medziročný nárast (€) |

|---|---|---|

| 2026 | 425,03 | +80,76 |

| 2025 | 344,27 | +30,34 |

| 2024 | 313,93 | +28,44 |

| 2023 | 285,49 | +18,40 |

| 2022 | 267,09 | +9,66 |

| 2021 | 257,43 | +18,63 |

| 2020 | 238,80 | +13,91 |

| 2019 | 224,89 | - |

Sumy sociálnych a zdravotných odvodov SZČO v roku 2025

| Poistenie SZČO v roku 2025 | Sadzba poistného | Minimálny VZ v € | Suma poistného v € | Maximálny VZ v € | Suma poistného v € |

|---|---|---|---|---|---|

| Nemocenské poistenie | 4,40 % | 715,00 | 31,46 | 15 730,00 | 692,12 |

| Dôchodkové poistenie Starobné | 18,00 % | 715,00 | 128,70 | 15 730,00 | 2 831,40 |

| Invalidné | 6,00 % | 715,00 | 42,90 | 15 730,00 | 943,80 |

| Rezervný fond | 4,75 % | 715,00 | 33,96 | 15 730,00 | 747,17 |

| Sociálne poistenie spolu | 33,15 % | - | 237,02 | - | 5 214,49 |

| Zdravotné poistenie | 15,00 %, príp. 7,50 % | 715,00 | 107,25 resp. 53,62 | Nie je určený | Nie je určený |

Nové sumy sociálnych a zdravotných odvodov SZČO od 1.1.2026

| Poistenie SZČO v roku 2026 | Sadzba poistného | Minimálny VZ v € | Suma poistného v € | Maximálny VZ v € | Suma poistného v € |

|---|---|---|---|---|---|

| Nemocenské poistenie | 4,40 % | 914,40 | 40,22 | 16 764,00 | 737,62 |

| Dôchodkové poistenie Starobné | 18,00 % | 914,40 | 164,59 | 16 764,00 | 3 017,52 |

| Invalidné | 6,00 % | 914,40 | 54,86 | 16 764,00 | 1 005,84 |

| Rezervný fond | 4,75 % | 914,40 | 43,38 | 16 764,00 | 796,29 |

| Sociálne poistenie spolu | 33,15 % | - | 303,11 | - | 5 557,27 |

| Zdravotné poistenie | 16,00 %, príp. 8,00 % | 762,00 | 121,92 resp. 60,96 | Nie je určený | Nie je určený |

Sumy sociálnych a zdravotných odvodov zamestnanca v roku 2025

| Poistenie zamestnanec v roku 2025 | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 15 730,00 | 220,22 |

| Dôchodkové poistenie Starobné | 4,00 % | 15 730,00 | 629,20 |

| Invalidné | 3,00 % | 15 730,00 | 471,90 |

| Poistenie v nezamestnanosti | 1,00 % | 15 730,00 | 157,30 |

| Sociálne poistenie spolu | 9,40 % | - | 1 478,62 |

| Zdravotné poistenie | 4,00 %, príp. 2,00 % | Nie je určený | Nie je určený |

Nové sumy sociálnych a zdravotných odvodov zamestnanca od 1.1.2026

| Poistenie zamestnanec v roku 2026 | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 16 764,00 | 234,70 |

| Dôchodkové poistenie Starobné | 4,00 % | 16 764,00 | 670,56 |

| Invalidné | 3,00 % | 16 764,00 | 502,92 |

| Poistenie v nezamestnanosti | 1,00 % | 16 764,00 | 167,64 |

| Sociálne poistenie spolu | 9,40 % | - | 1 575,82 |

| Zdravotné poistenie | 5,00 %, príp. 2,50 % (minimálne 10,75 €) | Nie je určený | Nie je určený |

Sumy sociálnych a zdravotných odvodov zamestnávateľa v roku 2025

| Poistenie zamestnávateľ v roku 2025 | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 15 730,00 | 220,22 |

| Dôchodkové poistenie Starobné | 14,00 % | 15 730,00 | 2 202,20 |

| Invalidné | 3,00 % | 15 730,00 | 471,90 |

| Poistenie v nezamestnanosti | 1,00 % | 15 730,00 | 157,30 |

| Garančné poistenie | 0,25 % | 15 730,00 | 39,33 |

| Úrazové poistenie | 0,80 % | neobmedzený | neobmedzená |

| Rezervný fond | 4,75 % | 15 730,00 | 747,18 |

| Sociálne poistenie spolu | 25,20 % | - | 3 838,11 |

| Zdravotné poistenie | 11,00 %, príp. 5,50 % (minimálne 30,14 €) | Nie je určený | Nie je určený |

Nové sumy sociálnych a zdravotných odvodov zamestnávateľa od 1.1.2026

| Poistenie zamestnávateľ v roku 2026 | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 16 764,00 | 234,70 |

| Dôchodkové poistenie Starobné | 14,00 % | 16 764,00 | 2 347,00 |

| Invalidné | 3,00 % | 16 764,00 | 502,92 |

| Poistenie v nezamestnanosti | 1,00 % | 16 764,00 | 167,64 |

| Garančné poistenie | 0,25 % | 16 764,00 | 41,91 |

| Úrazové poistenie | 0,80 % | neobmedzený | neobmedzená |

| Rezervný fond | 4,75 % | 16 764,00 | 796,29 |

| Sociálne poistenie spolu | 25,20 % | - | 4 090,40 |

| Zdravotné poistenie | 11,00 %, príp. 5,50 % (minimálne 29,57 €) | Nie je určený | Nie je určený |