Prenesená daňová povinnosť (reverse charge) je mechanizmus zavedený s cieľom posilniť transparentnosť finančných transakcií a predchádzať daňovým únikom. V sektore stavebníctva bol tento režim zavedený s cieľom eliminovať daňové podvody a chrániť malých a stredných dodávateľov pred neplatiacimi odberateľmi. Tento režim znamená, že zodpovednosť za priznanie a odvod DPH prechádza z dodávateľa na odberateľa.

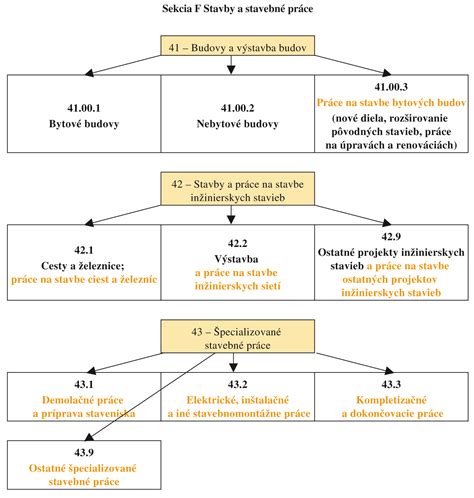

Legislatívny rámec a sekcia F klasifikácie CPA

Dňa 1.1.2016 nadobudla účinnosť novela zákona č. 222/2004 Z. z. o dani z pridanej hodnoty, podľa ktorej pribudlo k doterajším prípadom prenosu daňovej povinnosti v zmysle § 69 ods. 12 nové písmeno j): dodanie stavebných prác vrátane dodania stavby alebo jej časti, ktoré patria do sekcie F osobitného predpisu, a dodanie tovaru s inštaláciou alebo montážou, ak inštalácia alebo montáž patrí do sekcie F osobitného predpisu.

Sekcia F vo vyššie uvedených divíziách zahŕňa stavebné práce najrôznejšieho charakteru od prípravy staveniska, zemných prác, lešenárskych prác, inžinierskych prípojok až po dokončovacie práce na budovách ako omietanie, maľovanie, tapetovanie a pokládku dlažby (vrátane zamkovej dlažby). Týka sa to tak bytových a nebytových budov, ako i inžinierskych stavieb či špeciálnych banských a vodných diel, elektrární, fabrík a iných priemyselných stavieb.

Podmienky uplatnenia režimu

Uplatnenie tuzemského prenosu daňovej povinnosti v stavebníctve je podmienené splnením viacerých kritérií:

- Dodávateľ aj odberateľ musia byť platiteľmi DPH v tuzemsku.

- Obe strany musia byť registrované podľa § 4 zákona o DPH.

- Stavebné práce musia spadať do sekcie F podľa štatistickej klasifikácie produktov podľa činností (CPA).

Tuzemský prenos daňovej povinnosti sa neuplatní, ak sú dodávky stavebných prác dodané neplatiteľovi DPH alebo občanovi. V takýchto prípadoch postupuje dodávateľ podľa všeobecných pravidiel a uplatňuje bežný režim zdanenia.

Tabuľka: Rozdiely v režimoch zdanenia

| Parametre | Bežný režim DPH | Prenesenie daňovej povinnosti |

|---|---|---|

| Fakturácia | Cena s DPH | Cena bez DPH |

| Platiteľ dane | Dodávateľ | Odberateľ |

| Povinnosť odvodu | Dodávateľ | Odberateľ |

Fakturácia a samozdanenie

Dodávateľ, ktorý uplatňuje tento režim, musí na faktúre uviesť informáciu „prenesenie daňovej povinnosti“. Na faktúre sa neuvádza suma DPH, namiesto toho sa uvedie cena bez DPH. Odberateľ, ktorý je osobou povinnou platiť daň, uplatní tzv. samozdanenie. K cene dodaného tovaru alebo služby uplatní DPH, ktorú uvedie do daňového priznania a priznanú daň odvedie príslušnému daňovému úradu.

Platiteľ dane, ktorému boli poskytnuté stavebné práce v režime tuzemského prenosu daňovej povinnosti, má právo odpočítať ním uplatnenú daň z prijatých stavebných prác v súlade s podmienkami uvedenými v § 49 až 51 zákona o DPH. Odpočítanie dane platiteľ dane vykoná najskôr v zdaňovacom období, v ktorom právo na odpočítanie dane vzniklo, t.j. najskôr v zdaňovacom období, v ktorom vznikla daňová povinnosť.

Samozdanenie prijatých stavebných prác platiteľom dane nezakladá automaticky nárok na odpočítanie dane. Platiteľ dane má právo uplatniť odpočítanie dane za predpokladu, že stavebné práce použije na dodávky tovarov a služieb ako platiteľ. Ak platiteľ dane prijaté stavebné práce nepoužije na účely svojho podnikania, právo na odpočet mu nevzniká.

tags: #zamkova #dlazba #a #prenesenie #danovej #povinnosti