V oblasti dane z pridanej hodnoty (DPH) dochádza k významným zmenám, najmä v súvislosti s prenosom daňovej povinnosti. Tieto zmeny sa dotýkajú aj dodávok nábytku, ktoré zahŕňajú jeho inštaláciu. Cieľom tejto úpravy je zamedziť daňovým únikom a zabezpečiť spravodlivejšie zdaňovanie.

Prenos daňovej povinnosti v zmysle § 69 ods. 12 písm. j) zákona o DPH znamená, že daňová povinnosť z dodania tovaru alebo služby v tuzemsku je prenesená z dodávateľa tovaru alebo služby na osobu, ktorej bol tovar dodaný alebo služba poskytnutá. Dodávateľ tovaru nie je v režime prenosu daňovej povinnosti osobou povinnou platiť daň, preto k cene dodaného tovaru alebo služby daň neuplatní, čo v praxi znamená, že pre odberateľa vyhotoví faktúru v cene bez dane. Príjemca plnenia (odberateľ), ktorý je osobou povinnou platiť daň, uplatní tzv. samozdanenie, t.j. k cene dodaného tovaru alebo služby uplatní daň z pridanej hodnoty, ktorú uvedie do daňového priznania a priznanú daň odvedie do štátneho rozpočtu SR.

Prenos daňovej povinnosti sa pri dodaní stavebných prác alebo dodaní tovaru s inštaláciou alebo montážou uplatňuje od 1. januára 2016. Táto úprava vychádza z článku 199 ods. 1 písm. a) smernice Rady 2006/112/ES o spoločnom systéme dane z pridanej hodnoty, ktorý umožňuje členským štátom stanoviť, že osobou povinnou platiť daň je pri poskytnutí stavebných prác príjemca plnenia.

Dodávka nábytku s inštaláciou: Kľúčové aspekty

V prípade, ak platiteľ na základe jednej objednávky dodáva inému platiteľovi nábytok na zariadenie kancelárií, pričom časť nábytku napevno inštaluje na stenu (napr. police, vitríny) a časť dodávky tvorí voľne stojaci nábytok (napr. stoly, stoličky), je potrebné posúdiť, či sa na toto plnenie vzťahuje prenos daňovej povinnosti. Pomer inštalovaného a voľne stojaceho nábytku je variabilný, ale v prevažnej miere je cena inštalovaného nábytku vyššia ako cena voľne stojaceho nábytku.

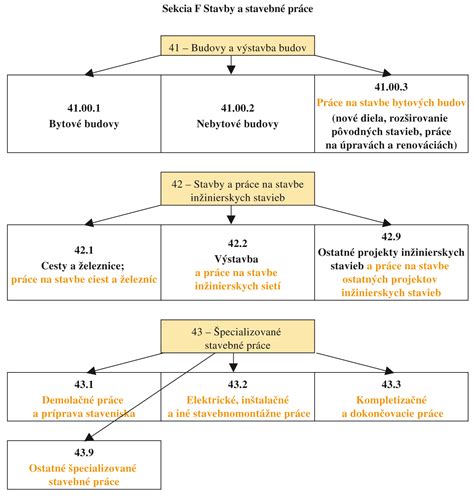

Inštalácia kuchynských liniek napríklad patrí do divízie 43.32 klasifikácie CPA - Stolárske inštalačné práce. Prenosu daňovej povinnosti podlieha dodanie tovaru s inštaláciou v prípade, ak inštalácia patrí do sekcie F klasifikácie CPA. Zákon o DPH neustanovuje, v akom rozsahu musí byť vykonávaná inštalácia alebo montáž v rámci dodávaného jedného komplexného plnenia, ktorá spadá do sekcie F klasifikácie CPA, aby mohol/nemohol byť uplatnený prenos daňovej povinnosti na zákazníka.

Preto, ak sa v rámci dodania zariadenia kancelárie ako jedného plnenia poskytuje aj montáž alebo inštalácia nábytku, ktorá je obdobná ako montáž alebo inštalácia vstavaných skríň alebo kuchynskej linky, potom sa na celé dodanie zariadenia kancelárie uplatní ustanovenie § 69 ods. 12 písm. j) zákona o DPH. V takomto prípade ide o dodanie tovaru s inštaláciou, kde inštalácia spadá do sekcie F klasifikácie CPA.

Subkategória 43.32.10 klasifikácie CPA (Stolárske inštalačné práce) okrem iného zahŕňa zhotovovanie vstavaných skríň alebo inštaláciu kuchynských liniek, a na druhej strane vylučuje montáž samostatne stojaceho nábytku. V kontexte dodávky nábytku s inštaláciou je dôležité, či samotná inštalácia spĺňa kritériá stavebnej práce v zmysle sekcie F klasifikácie CPA.

Ak je však v rámci jedného komplexného plnenia vykonávaná inštalácia nábytku na stenu napríklad len z bezpečnostných dôvodov a táto inštalácia svojim charakterom nie je podobná zhotoveniu vstavaných skríň alebo inštalácii kuchynských liniek, potom platiteľ dane prenos daňovej povinnosti na zákazníka neuplatní. V takom prípade sa uplatní bežný režim zdanenia podľa § 69 ods. 1 zákona o DPH.

Je nepochybné, že v prípade dodania nábytku ide o dodanie tovaru. Dodanie nábytku za účelom zariadenia kancelárie, či už ide o dodanie voľne stojaceho nábytku alebo nábytku pripevneného k stene, predstavuje rovnocenné plnenia v rámci jedného plnenia (zariadenie kancelárie), na ktorom sa platitelia dane dohodli. Tieto plnenia je potrebné klásť na rovnakú úroveň, pretože sú jedna pre druhú nevyhnutné na dosiahnutie celkového plnenia, ktorým je zariadenie kancelárie.

Z judikatúry Súdneho dvora EÚ vyplýva, že obmedzenie uplatnenia výnimky zo všeobecného pravidla v oblasti DPH na konkrétne a špecifické aspekty je koherentné so zásadou, podľa ktorej výnimky alebo odchýlky je potrebné vykladať reštriktívne. Toto obmedzenie však musí byť primerané a nevyhnutné na dosiahnutie sledovaného cieľa.

V prípade dodania nábytku s jeho inštaláciou je irelevantné uvažovať o hlavnom a vedľajšom plnení v nadväznosti na skutočnosť, či hlavné plnenie je stavebnou prácou zaradenou do sekcie F klasifikácie CPA.

Postup pri fakturácii

Ak platiteľ dodá tovar s inštaláciou alebo montážou a má za to, že tieto práce patria do sekcie F klasifikácie CPA, vyhotoví faktúru s uvedením slovnej informácie „prenesenie daňovej povinnosti“. V takomto prípade je platiteľ dane, ktorý je príjemcom plnenia, povinný uplatniť samozdanenie. To znamená, že k cene dodaného tovaru alebo služby uplatní daň z pridanej hodnoty, ktorú uvedie do daňového priznania a priznanú daň odvedie do štátneho rozpočtu.

Postup podľa § 69 ods. 17 zákona o DPH možno uplatniť za predpokladu, že miesto dodania tovaru alebo služby je v tuzemsku a dodávateľ a odberateľ sú platitelia dane v tuzemsku.

Dodávateľ tovaru nie je v režime prenosu daňovej povinnosti osobou povinnou platiť daň, preto k cene dodaného tovaru alebo služby daň neuplatní. Faktúra je vyhotovená v cene bez dane. Príjemca plnenia (odberateľ) uplatní samozdanenie. Odberateľ má následne právo na odpočítanie uplatnenej DPH za podmienok stanovených zákonom.

Vzor kontrolného výkazu k dani z pridanej hodnoty účinný od 1. januára 2017 reaguje na zmeny pri uvádzaní údajov z vyhotovených faktúr s prenosom daňovej povinnosti v stavebníctve. Údaje z vyhotovených faktúr v sektore stavebníctva na plnenia podľa § 69 ods. 12 písm. j) zákona o DPH vykazuje dodávateľ v časti A.2.

Vysvetlenie prenesenej daňovej povinnosti v rámci CIS

Zrušenie limitu základu dane

Do 31.12.2017 sa pri dodaní napríklad železa a ocele uplatňoval prenos daňovej povinnosti na príjemcu plnenia len v prípade, ak základ dane na faktúre bol 5 000 eur a viac. S účinnosťou od 1.1.2018 bol tento limit zrušený pre viaceré druhy tovarov a služieb, vrátane stavebných prác.

Zrušenie limitu základu dane vo výške 5 000 eur bolo jedným z dôvodov vydania nového poučenia na vyplnenie kontrolného výkazu k dani z pridanej hodnoty.

Význam klasifikácie CPA

Klasifikácia CPA (Statistical Classification of Products by Activity) je kľúčová pre správne zatriedenie služieb a tovarov. Sekcia F klasifikácie CPA zahŕňa stavebné práce najrôznejšieho charakteru, od prípravy staveniska až po dokončovacie práce na budovách.

Pri rozlíšení, či inštalácia, oprava alebo údržba zariadenia spadá do sekcie F alebo iných sekcií, je potrebné posúdiť, či zariadenie tvorí neoddeliteľnú súčasť stavby a či zároveň zabezpečuje funkčnosť danej stavby. V prípade dodania nábytku s inštaláciou je dôležité, či samotná inštalácia spĺňa kritériá stavebnej práce v zmysle sekcie F klasifikácie CPA.

| Činnosť | Klasifikácia CPA | Prenos daňovej povinnosti |

|---|---|---|

| Inštalácia kuchynských liniek | 43.32.10 | Áno, ak spĺňa kritériá |

| Montáž vstavaných skríň | 43.32.10 | Áno, ak spĺňa kritériá |

| Montáž voľne stojaceho nábytku | nezahrnuté v 43.32.10 | Nie |

| Renovačné práce na fasádach | Sekcia F (43) | Áno, ak sú splnené podmienky |

| Odvoz stavebného odpadu | nie je v sekcii F | Nie (bežný režim DPH) |

Štatistickú klasifikáciu produktov podľa činností (CPA) je možné nájsť na stránke Štatistického úradu Slovenskej republiky.

tags: #zabradlie #prenos #danovej #povinnosti