V účtovníctve podnikateľov je správne zaúčtovanie nákladov súvisiacich s obstaraním, odpisovaním a vyradením strojov, prístrojov a zariadení kľúčové pre presné finančné výkazníctvo. Tento proces zahŕňa pochopenie klasifikácie majetku, stanovenie jeho ocenenia a aplikáciu príslušných účtovných pravidiel.

Definícia a klasifikácia dlhodobého hmotného majetku

Samostatné hnuteľné veci a súbory hnuteľných vecí patria medzi dlhodobý hmotný majetok, ak spĺňajú nasledujúce kritériá: majú samostatné technicko-ekonomické určenie, dobu použiteľnosti dlhšiu ako 1 rok a obstarávaciu cenu vyššiu ako 1 700,00 €. Ak je ich cena rovná alebo nižšia ako 1 700,00 €, účtovná jednotka ich môže považovať za dlhodobý hmotný majetok alebo za zásobu. Samostatnými hnuteľnými vecami sú napríklad stroje, prístroje, zariadenia, dopravné prostriedky a pod. Súborom hnuteľných vecí je časť výrobného alebo iného celku, napr. technologické linky, počítačová sieť a pod.

Účtovanie strojov s nízkou obstarávacou cenou

Hmotný majetok s obstarávacou cenou nižšou ako 1 700,00 € a dobou použiteľnosti dlhšou ako 1 rok možno podľa postupov účtovania pre podnikateľov zaúčtovať ako zásobu. Táto kategória majetku nespĺňa podmienky stanovené zákonom o dani z príjmov pre posúdenie hmotného majetku ako majetku odpisovaného. Problematiku tohto majetku zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov osobitne neupravuje. Preto pri daňovom posúdení tohto majetku sa vychádza zo základných ustanovení zákona o dani z príjmov, t. j. z definície daňového výdavku a zo základu dane ako výsledku hospodárenia.

Príklad účtovania obstarania nových strojov

Spoločnosť ARO, s. r. o., vyrába nábytok a z dôvodu inovácie výrobného programu obstarala nové stroje, prístroje a zariadenia. Spoločnosť ARO, s. r. o., má v internej smernici stanovené, že stroje, prístroje a zariadenia, ktorých obstarávacia cena je rovná alebo nižšia ako 1 700,00 €, budú považované za zásoby, ktoré budú následne účtované do spotreby. Spoločnosť ARO, s. r. o., je platiteľom dane z pridanej hodnoty.

Odpisový plán a jeho tvorba

Pri tvorbe odpisového plánu sa zohľadňuje niekoľko faktorov:

- Očakávané použitie majetku a intenzita jeho používania.

- Očakávané fyzické opotrebenie majetku, ktoré závisí od bežných podmienok jeho používania (zmennosť prevádzky, plán opráv a údržby, starostlivosť o majetok v čase, keď sa nevyužíva a pod.).

- Technické a morálne zastarávanie.

- Zákonné alebo iné obmedzenia súvisiace s používaním majetku.

- Rôzna doba použiteľnosti a rôzny priebeh opotrebenia jednotlivých oddeliteľných súčastí hmotného majetku podľa potrieb účtovnej jednotky (tzv. komponentné odpisovanie).

Vyradenie dlhodobého majetku

V súvislosti s modernizáciou strojového parku sa spoločnosť ARO, s. r. o., rozhodla vyradiť z používania nasledujúce stroje, prístroje a zariadenia:

- Hobľovací stroj (obstarávacia cena: 16 000,00 €, oprávky: 10 000,00 €)

- Motorová píla (obstarávacia cena: 4 800,00 €, oprávky: 4 000,00 €)

- Odvetvovací stroj (obstarávacia cena: 10 000,00 €, oprávky: 6 000,00 €)

- Rezačka (obstarávacia cena: 3 000,00 €, oprávky: 2 800,00 €)

Podľa § 36 postupov účtovania pre podnikateľov účtujúcich v sústave podvojného účtovníctva sa dlhodobý majetok vyraďuje predajom, likvidáciou, vydaním alebo prevodom podľa osobitných predpisov, darovaním, vkladom dlhodobého majetku do inej obchodnej spoločnosti alebo družstva, v dôsledku škody alebo manka, preradením z podnikania do osobného užívania a delimitáciou.

DPH pri predaji alebo darovaní dlhodobého majetku

V prípade predaja alebo darovania dlhodobého majetku je potrebné účtovať aj o záväzku z DPH, nakoľko si spoločnosť odpočítala DPH na vstupe pri obstaraní. Podľa § 8 ods. 3 zákona č. 222/2004 Z. z. o DPH je darovanie tovaru a dlhodobého hmotného majetku považované za dodanie tovaru za protihodnotu. Je teda potrebné z tejto transakcie odviesť DPH. Pri majetku, ktorým je podľa zákona o dani z príjmov odpisovaný majetok, je základom DPH pri jeho darovaní zostatková cena zistená podľa § 25 ods. 3 ZDP. Toto ustanovenie definuje zostatkovú cenu ako rozdiel medzi vstupnou cenou hmotného majetku a nehmotného majetku a celkovou výškou odpisov z tohto majetku zahrnutých do daňových výdavkov podľa § 19 ods. 3 písm. a).

Účtovanie nákladov na výskum a vývoj

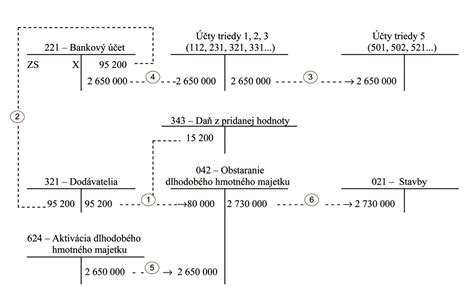

Výrobná spoločnosť realizujúca projekt výskumu a vývoja vo vlastnej réžii vyvinula výrobný stroj, prostredníctvom ktorého bude vyrábať vylepšené výrobky určené na predaj. V rámci realizácie vývoja spoločnosť vynaložila softvérové a mzdové výdavky, výdavky na materiál a polotovary. Všetky náklady na výskum a vývoj spoločnosť účtuje na samostatných analytických účtoch nákladov. Dokončený výrobný stroj, ktorý bude používať, chce spoločnosť zaradiť do majetku.

V zmysle § 37 ods. 5 opatrenia Ministerstva financií Slovenskej republiky č. 23054/2002-92 výskumom sa rozumie pôvodné a plánované zisťovanie, vykonávané s cieľom získať nové vedecké poznatky alebo technické poznatky. Náklady na výskum sa neúčtujú na účtoch dlhodobého nehmotného majetku, ale účtujú sa do nákladov v účtovných obdobiach, v ktorých vznikli. V zmysle § 37 ods. 2 postupov účtovania vývojom je aplikácia zistení výskumu alebo iných znalostí na plánovanie alebo návrh výroby nových alebo významne zlepšených materiálov, zariadení, výrobkov, procesov, systémov alebo služieb pred začatím ich sériovej výroby alebo používania. Podľa § 37 ods. 3 postupov účtovania výsledky vykonaných vývojových prác sa účtujú ako náklady na vývoj aj v prípade, ak sú vytvorené vlastnou činnosťou pre potreby účtovnej jednotky. Vynaložené náklady na vývoj sa prvotne účtujú na ťarchu príslušných nákladových účtov. Tieto náklady sa aktivujú v priebehu vývoja dlhodobého nehmotného majetku po splnení podmienok ustanovených v § 37 ods. 1 a ods. 4 postupov účtovania na ťarchu účtu 041 - Obstaranie dlhodobého nehmotného majetku súvzťažne v prospech účtu 623 - Aktivácia dlhodobého nehmotného majetku.

Z uvedeného vyplýva, že náklady na výskum a vývoj sú súčasťou účtovných nákladov. V predmetnom prípade je výsledkom vykonaných vývojových prác výrobný stroj, ktorý po jeho dokončení bude v zmysle vyššie uvedeného účtovania zaradený do dlhodobého nehmotného majetku na účet 012 - Aktivované náklady na vývoj.

Technické zhodnotenie hmotného majetku

Modernizáciou sa podľa § 29 ods. 5 zákona č. 595/2003 Z. z. o dani z príjmov rozumie rozšírenie vybavenosti alebo použiteľnosti hmotného majetku a nehmotného majetku o také súčasti, ktoré pôvodný majetok neobsahoval, pričom tvoria neoddeliteľnú súčasť majetku. Optické siete a metalické siete nemajú samostatné technicko-ekonomické určenie, ale funkčne sa viažu k budovám, v ktorých zabezpečujú ich pripojenie na sieť. Považujú sa za neoddeliteľnú súčasť budov, ku ktorým boli nainštalované. Preto musia byť odpisované ako súčasť budov v 5. alebo v 6. Pokiaľ boli tieto rozvody nainštalované dodatočne, ide o technické zhodnotenie budov - modernizáciu hmotného majetku.