Správne rozlíšenie medzi technickým zhodnotením a opravou majetku má zásadný vplyv nielen na daňové posúdenie, ale aj na výšku základu dane. V právnych predpisoch, najmä v zákone č. 595/2003 Z. z. o dani z príjmov (ďalej len „ZDP“), sa pojem „technické zhodnotenie“ síce priamo nedefinuje, avšak jeho obsah je možné odvodiť z viacerých ustanovení a súvisiacich legislatívnych rámcov. Kľúčové je pochopiť, že technické zhodnotenie predstavuje zásadné zmeny, ktoré nadobúdajú majetok nové kvalitatívne parametre alebo predlžujú jeho životnosť nad rámec bežnej prevádzkyschopnosti, zatiaľ čo oprava slúži na obnovenie pôvodného stavu.

Technické zhodnotenie: Rozšírenie možností a hodnôt majetku

Technické zhodnotenie podľa ZDP zahŕňa také zásahy do hmotného majetku, ktoré vedú k zmenám jeho účelu použitia, kvalitatívnej zmene jeho výkonnosti alebo technických parametrov. Do tejto kategórie spadajú najmä nadstavby, prístavby a vstavby, ako aj stavebné úpravy definované v stavebnom zákone.

Stavebný zákon, konkrétne § 2 a 5 zákona č. 25/2025 Z. z., definuje tieto činnosti ako zmeny na už dokončených stavbách, ktoré môžu byť realizované na základe stavebného povolenia, ohlásenia, alebo dokonca aj bez nich.

Modernizácia, ktorá je tiež súčasťou technického zhodnotenia, znamená rozšírenie vybavenosti alebo použiteľnosti hmotného či nehmotného majetku o nové súčasti, ktoré pôvodný majetok neobsahoval, ale tvoria jeho neoddeliteľnú súčasť. Príkladom môže byť doinštalovanie klimatizácie do kancelárie, ktorá ju pôvodne nemala, alebo inštalácia moderného bezpečnostného systému do budovy.

Rekonštrukciou sa na účely zákona o dani z príjmov rozumejú také zásahy do hmotného majetku, ktoré majú za následok zmenu jeho účelu použitia, kvalitatívnu zmenu jeho výkonnosti alebo technických parametrov. Modernizáciou sa na účely zákona o dani z príjmov rozumie rozšírenie vybavenosti alebo použiteľnosti hmotného majetku a nehmotného majetku o také súčasti, ktoré pôvodný majetok neobsahoval, pričom tvoria neoddeliteľnú súčasť majetku.

Skutočnosť, či dochádza k technickému zhodnoteniu alebo opravám si daňovník posudzuje sám, na základe vykonaných stavebných úprav. Technické zhodnotenie hmotného majetku upravuje § 29 zákona o dani z príjmov.

Účtovanie a príklady technického zhodnotenia

Ing. Firma (platiteľ DPH) v roku 2025 nevykonávala žiadnu ekonomickú činnosť, nakoľko rekonštruuje podnikateľské priestory. Všetky náklady s rekonštrukciou sú účtované na účet 042 (obstaranie dlhodobého hmotného majetku). V účtovníctve sú len výdavky súvisiace s touto rekonštrukciou. Táto situácia je typickým príkladom technického zhodnotenia, kde sa náklady kapitalizujú.

S. r. o. kúpila do majetku firmy administratívnu budovu, ktorú odpisuje. Budova bola dlhodobo nepoužívaná a teda nevyhovujúca. S. r. o. začala so zásadnou a nákladnou rekonštrukciou. Táto nákladná rekonštrukcia sa zaúčtuje ako technické zhodnotenie pôvodného dlhodobého hmotného majetku (DHM).

Ing. Rekonštrukcia zdroja tepla s využitím geotermálnej energie a tepelného čerpadla si vyžaduje správne zaradenie do odpisovej skupiny, nakoľko predstavuje technické zhodnotenie, ktoré zvyšuje hodnotu a efektivitu majetku.

Obec rekonštruuje budovu. Práce boli objednané dodávateľsky a materiál zakúpila obec. Pri rekonštrukcii obecnej budovy, kde sú práce objednané dodávateľsky a materiál zakúpený obcou, sa nákup materiálu účtuje ako súčasť celkových nákladov na rekonštrukciu, ktoré sa následne kapitalizujú ako technické zhodnotenie.

Obnova verejného osvetlenia na cintoríne, ktorá zahŕňa výmenu stĺpov v rovnakom počte za úspornejšie, môže byť posúdená ako technické zhodnotenie, nakoľko mení technické parametre (úspornejšie) a zvyšuje kvalitu služby, hoci počet stĺpov zostáva rovnaký.

Pri rekonštrukcii sochy v správe obce s cenou 8 000 € je kľúčové posúdiť, či ide o zvýšenie hodnoty sochy (technické zhodnotenie) alebo len o opravu a údržbu (účet 511). Vzhľadom na výšku nákladov a povahu umeleckého diela je pravdepodobnejšie, že ide o technické zhodnotenie, ktoré zvyšuje hodnotu majetku, ak boli zmenené jej technické alebo umelecké parametre.

V súvislosti s budovami a stavbami, pokyn Ministerstva financií SR č. 3400/1998-62 definuje zariadenia, ktoré sú súčasťou stavby a odpisujú sa spolu so stavbou. Súčasťou stavby je aj vykonané technické zhodnotenie (nadstavby, prístavby, vstavby, stavebné úpravy, rekonštrukcie a modernizácie).

Opravy: Obnovenie pôvodného stavu

Na rozdiel od technického zhodnotenia, opravy slúžia na odstránenie čiastočného fyzického opotrebovania alebo poškodenia za účelom uvedenia majetku do predchádzajúceho alebo prevádzkyschopného stavu. Uvedením do prevádzkyschopného stavu sa rozumie vykonanie opravy aj s použitím iných než pôvodných materiálov, náhradných dielcov, súčastí alebo technológií, avšak bez zmeny technických parametrov, zvýšenia výkonnosti majetku alebo zmeny účelu použitia.

Príkladom opravy motorového vozidla môže byť výmena poškodeného nárazníka za nový, ktorý má rovnaké technické parametre. Opravou motorového vozidla sa rozumie napr. výmena poškodených dielov. Podobne, oprava počítača môže zahŕňať vykonanie takých úprav, ktoré nepredstavujú zvýšenie kvalitatívnych parametrov softvéru alebo hardvéru.

Rozhodnutie, či ide o opravu alebo technické zhodnotenie, môže byť v praxi pomerne zložité. Predpokladom pre zaradenie výdavkov do nákladov ako opravy je, že tieto práce nemajú obsah vyššie uvedeného pojmu rekonštrukcia alebo modernizácia.

Podľa § 35 ods. 1 písm. a) ZDP sa náklady na opravy a udržiavanie hmotného majetku, ktoré nie sú súčasťou obstarávacej ceny, považujú za daňové výdavky v tom zdaňovacom období, v ktorom boli vynaložené.

Kritérium „úhrnu za zdaňovacie obdobie“ a limity

Kľúčovým kritériom pri posudzovaní, či ide o technické zhodnotenie, je dodržanie kritéria „úhrnu za zdaňovacie obdobie“. Ak celková suma výdavkov na technické zhodnotenie nepresiahne v zdaňovacom období 1 600 eur (bez DPH, ak je daňovník platiteľ DPH, ktorý si DPH môže odpočítať), považuje sa to za opravu a výdavky sa uplatnia jednorazovo.

Za technické zhodnotenie hmotného majetku a nehmotného majetku sa považuje aj technické zhodnotenie neprevyšujúce v úhrne za zdaňovacie obdobie 1 700 eur, ak sa daňovník rozhodne takéto výdavky považovať za výdavky na technické zhodnotenie.

Ak je však daňovník neplatiteľ DPH, posudzuje sa celková suma vrátane DPH. V prípade, ak by boli práce vykonané rôznymi dodávateľmi, posudzuje sa súčet všetkých faktúr za dané zdaňovacie obdobie. Ak by napríklad nájomca v rámci jedného zdaňovacieho obdobia vykonal práce na budove, ktoré by sa dali klasifikovať ako technické zhodnotenie, a celková suma by presiahla limit 1 700 eur, potom by sa tieto výdavky museli odpisovať postupne.

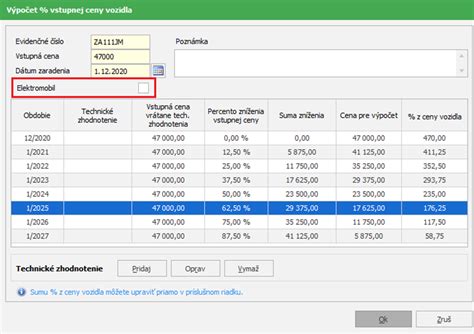

Za technické zhodnotenie sa považuje aj technické zhodnotenie v sume vyššej ako 1 700 eur za zdaňovacie obdobie, vykonané na dlhodobom hmotnom majetku, ktorého obstarávacia cena bola 1 700 eur a menej. Napríklad, daňovník obstaral na svoju podnikateľskú činnosť fotoaparát v obstarávacej cene 1 900 eur. V nasledujúcom roku obstaral k fotoaparátu nový objektív v hodnote 1 400 eur. V takomto prípade je potrebné posúdiť, či nový objektív predstavuje samostatný majetok, alebo technické zhodnotenie fotoaparátu, ktoré rozšíri jeho použiteľnosť a funkčnosť a teda spadá pod pravidlá pre technické zhodnotenie neprevyšujúce 1 700 eur, o ktorom sa daňovník môže rozhodnúť.

Je dôležité rozlišovať medzi opravami a udržiavaním na jednej strane a technickým zhodnotením na strane druhej. Práce na udržiavaní a oprave sú nevyhnutné na zachovanie funkčnosti majetku, zatiaľ čo technické zhodnotenie ho vylepšuje a rozširuje jeho možnosti.

Porovnanie technického zhodnotenia a opravy

Pre lepšie pochopenie kľúčových rozdielov medzi technickým zhodnotením a opravou majetku prinášame nasledujúcu tabuľku:

| Kritérium | Technické zhodnotenie | Oprava |

|---|---|---|

| Definícia | Zmena účelu, kvality, výkonu, parametrov, nadstavby, prístavby, modernizácia | Obnovenie pôvodného/prevádzkyschopného stavu, bez zmeny parametrov |

| Účtovanie | Zvyšuje obstarávaciu cenu, odpisuje sa | Priamy náklad (účtuje sa jednorazovo) |

| Daňový dopad | Odpisy ovplyvňujú základ dane postupne | Výdavok v aktuálnom zdaňovacom období (jednorazovo) |

| Limit (bez DPH) | Nad 1 700 eur (alebo ak sa daňovník rozhodne aj pod 1 700 eur) | Do 1 700 eur (ak nie je TZ a daňovník sa nerozhodne pre TZ) |

| Príklady | Prístavba, inštalácia klimatizácie, úspornejšie osvetlenie | Výmena nárazníka, oprava strechy bez zmeny konštrukcie |

Technické zhodnotenie v kontexte prenájmu

V kontexte prenájmu, ak nájomca alebo prenajímateľ vykonáva technické zhodnotenie prenajatého nebytového priestoru, nastávajú významné účtovné a daňové dôsledky. V interných smerniciach by si firma mala jasne definovať kritériá pre technické zhodnotenie, aby predišla nejasnostiam. Zákon o dani z príjmov sa v týchto prípadoch odvoláva aj na stavebný zákon, ktorý vymedzuje, čo sa považuje za stavebné úpravy.

V prípade, ak prenajímateľ neuhradí nájomcovi hodnotu vykonaného technického zhodnotenia, uzatvorí sa písomná dohoda o tom, že technické zhodnotenie bude odpisovať nájomca. V takom prípade na strane prenajímateľa nedochádza k zvýšeniu ocenenia nehnuteľnosti. Ak by však prenajímateľ uhradil nájomcovi hodnotu technického zhodnotenia jednorazovo alebo postupne, nájomca by mal vystaviť príslušnú faktúru.

Dôležité je poznamenať, že ak by nájomca v priebehu nájmu odkúpil budovu, nemôže samostatne odpisovať technické zhodnotenie (ktoré bolo u neho účtované na prenajatom majetku) a osobitne kúpenú nehnuteľnosť. Pri zlúčení nájomcu a prenajímateľa zmluva o prenájme zaniká, ale z účtovného hľadiska nedochádza k vyradeniu majetku u nájomcu, len k jeho zaúčtovaniu v súvahe právneho nástupcu. Finančná správa deklaruje, že v prípade zlúčenia sa neuplatní postup podľa § 17 ods. 27 ZDP.

Oprava chýb minulých účtovných období a ich daňové implikácie

Daňová správa a účtovníctvo predstavujú komplexný systém pravidiel a postupov, ktoré sú nevyhnutné pre správne fungovanie každého podnikateľského subjektu. V rámci tejto oblasti sa často stretávame s rôznymi situáciami, ktoré si vyžadujú presné pochopenie platnej legislatívy, najmä ak dôjde k chybám v účtovníctve alebo k iným úpravám majetku. Tieto situácie môžu mať vplyv na základ dane a následne aj na výšku zaplatenej dane. Jednou z kľúčových oblastí, ktorá si vyžaduje detailné vysvetlenie, sú opravy chýb minulých účtovných období a ich daňové dôsledky.

V prípade, ak daňovník zistí účtovnú chybu týkajúcu sa minulých účtovných období, musí postupovať v súlade so zákonom o dani z príjmov. Základným pravidlom je, že ak daňovník v dôsledku účtovnej chyby minulých účtovných období zahrnul do výsledku hospodárenia vyššie náklady alebo nižšie výnosy, má povinnosť postupovať podľa § 17 ods. 15 zákona o dani z príjmov. Táto oprava nákladov alebo výnosov sa potom zahrnie do toho zdaňovacieho obdobia, s ktorým chyba časovo a vecne súvisí. Toto sa realizuje prostredníctvom podania dodatočného daňového priznania (DP), a to v lehote do konca mesiaca nasledujúceho po mesiaci, v ktorom bola chyba zistená.

Rovnaký postup uplatní daňovník, ak zistí, že daňová strata má byť nižšia, ako bola uvedená v pôvodnom daňovom priznaní, čo je upravené v § 16 ods. 3 písm. g) zákona o dani z príjmov.

Situácia sa stáva komplexnejšou, ak daňovník zistí chyby, ktoré spĺňajú podmienky § 17 ods. 29 zákona o dani z príjmov. Toto ustanovenie umožňuje daňovníkovi rozhodnúť sa, či podá dodatočné daňové priznanie, alebo či oprava vykonaná v účtovníctve v aktuálnom roku bude súčasťou základu dane tohto aktuálneho roka.

Príkladom môže byť situácia, kedy daňovník v apríli 2025 zistí, že v roku 2022 zahrnul do výsledku hospodárenia vyššie výnosy, ktoré boli zároveň aj zdaniteľným príjmom. V auguste 2025 následne zistí, že v roku 2022 nezaúčtoval náklady, ktoré sú daňovým výdavkom. V oboch týchto prípadoch daňovník spĺňa podmienky § 17 ods. 29 zákona o dani z príjmov a má na výber.

Zákonodarca v tomto ohľade neprikazuje použitie jednotného postupu pri zahrňovaní opravy účtovnej chyby do základu dane v prípadoch, keď sa dá uplatniť postup podľa § 17 ods. 29 zákona o dani z príjmov. To znamená, že ak ide o chyby spĺňajúce kritériá § 17 ods. 29, je výlučne na rozhodnutí daňovníka, aký postup si pri zahrňovaní každej jednotlivej opravy chýb minulých účtovných období do základu dane vyberie. Môže sa teda rozhodnúť pre každý prípad samostatne. Napríklad, do konca mája 2025 môže podať dodatočné DP za zdaňovacie obdobie 2022 podľa § 17 ods. 15, a v auguste potom využiť ustanovenie § 17 ods. 29 pre druhú chybu, čo znamená, že oprava bude súčasťou základu dane roku 2025.

Ak daňovník v dôsledku účtovnej chyby zahrnul do výsledku hospodárenia nižšie náklady alebo vyššie výnosy, môže sa pri zahrňovaní opravy tejto účtovnej chyby do základu dane rozhodnúť, či uplatní postup podľa § 17 ods. 29 alebo ods. 15 zákona o dani z príjmov. V prípadoch, keď sa daňovník rozhodne nepostupovať podľa § 17 ods. 29 zákona o dani z príjmov, ale namiesto toho uplatní postup podľa § 17 ods. 15, je to jeho voľba.

Špecifické prípady opráv chýb a ich riešenie

Existujú však aj situácie, kedy sa možnosť postupu podľa § 17 ods. 29 zákona o dani z príjmov vylučuje. Ak daňovník v roku 2025 zistí, že v zdaňovacom období 2022 zabudol zaúčtovať výnosovú faktúru a tým vykázal vyššiu daňovú stratu, ako mala byť správne, musí podať dodatočné DP. V tomto prípade totiž nespĺňa podmienky ustanovenia § 17 ods. 29 zákona o dani z príjmov, a preto nemôže využiť toto ustanovenie. Musí preto postupovať podľa § 17 ods. 15 zákona o dani z príjmov. Podľa neho, v prípade opravy chýb minulých účtovných období, ak ide o náklady (výdavky) uznané za daňový výdavok alebo výnosy (príjmy) zahrňované do zdaniteľných príjmov, sa tieto zahrnú do základu dane toho zdaňovacieho obdobia, s ktorým vecne a časovo súvisia, bez ohľadu na to, či sa účtujú do nákladov, výnosov, alebo na účet nerozdelený zisk minulých období.

Dôležitým aspektom je lehota, v ktorej je možné podať dodatočné daňové priznanie. Podľa § 69 ods. 1 daňového poriadku, nemožno vyrubiť daň ani rozdiel dane alebo uplatniť nárok na sumu podľa osobitných predpisov po uplynutí piatich rokov od konca roka, v ktorom vznikla povinnosť podať daňové priznanie, alebo v ktorom bol daňový subjekt povinný daň zaplatiť bez povinnosti podať daňové priznanie, alebo v ktorom daňovému subjektu vznikol nárok na uplatnenie sumy podľa osobitných predpisov.

To znamená, že ak daňovník v roku 2025 zistí, že v DP za zdaňovacie obdobie 2014 vykázal vyšší základ dane ako mal byť správne uvedený (z dôvodu nezaúčtovania dodávateľskej faktúry), už nemôže využiť ustanovenie § 17 ods. 29 zákona o dani z príjmov. Dôvodom je, že päťročné premlčacie obdobie uplynulo. Keďže povinnosť daňovníka podať daňové priznanie za rok 2014 bola v roku 2015, päť rokov od konca roka 2015 uplynulo 31.12.2020.

V prípade spoločnosti, ktorá v roku 2024 nezaúčtovala vystavenú odberateľskú faktúru za práce vykonané zákazníkovi v sume 1 000 eur a daňové priznanie za rok 2024 podala dňa 31.3.2025, pričom chybu zistila v roku 2025 už po schválení účtovnej závierky za rok 2024, musí podať dodatočné DP. Ak táto suma predstavuje nevýznamnú chybu podľa internej smernice, spoločnosť musí výnos, ktorý vecne a časovo súvisí so zdaňovacím obdobím roku 2024, zahrnúť do základu dane za toto zdaňovacie obdobie v súlade s § 17 ods. 15 zákona o dani z príjmov. Spoločnosť sa nemôže rozhodnúť pre použitie § 17 ods. 29 zákona o dani z príjmov, pretože základ dane v roku 2024 bol z dôvodu účtovnej chyby nižší ako v skutočnosti mal byť. Pri podaní dodatočného DP musí daňovník postupovať aj podľa § 16 zákona č. 563/2009 Z. z.

DPH a opravy základu dane

Problematika opráv sa týka nielen dane z príjmov, ale aj dane z pridanej hodnoty (DPH). Opravu základu dane pri dodaní tovaru alebo služby v tuzemsku, keď je povinnosť platiť daň v tuzemsku, upravuje § 25 ods. 1 - 3 a ods. 6 zákona o DPH. Týka sa to napríklad zníženia ceny tovaru alebo služby po vzniku daňovej povinnosti. Rozdiel medzi pôvodným základom dane a pôvodne priznanou daňou a opraveným základom dane a opravenou daňou sa vykazuje v daňovom priznaní za zdaňovacie obdobie, v ktorom bol vyhotovený doklad o oprave základu dane. To znamená, že oprava základu dane sa neuvádza v dodatočnom daňovom priznaní.

Daňová a Mzdová pohotovosť PP 029: Novela DPH - oprava základu dane

Uvedené platí pre prípady, keď je dodávateľ povinný platiť daň. Dodávateľ je povinný opraviť pôvodný základ dane a pôvodne uvedenú daň, s výnimkou podľa § 25 ods. 6 zákona o DPH. Táto výnimka sa vzťahuje na situácie, kedy platiteľ dane nemusí opraviť základ dane a daň, ak zníži cenu tovaru alebo služby po vzniku daňovej povinnosti voči inému platiteľovi dane, za predpokladu, že sa na takomto postupe obidve strany písomne dohodli.

Príkladom môže byť situácia, kedy platiteľ dane na základe kúpnej zmluvy dodá v januári 2025 tovar v hodnote 10 000 eur + 2 300 eur DPH. Odberateľ za tovar zaplatí v januári 2025 celkovú sumu 12 300 eur. Ak tovar nevyhovuje dohodnutým kvalitatívnym podmienkam a odberateľ ho vráti dodávateľovi vo februári 2025, platiteľ dane - dodávateľ - vyhotoví doklad, v ktorom opraví pôvodný základ dane. Opravu základu dane uvedie platiteľ v daňovom priznaní a v kontrolnom výkaze za to zdaňovacie obdobie, kedy vyhotovil doklad o oprave základu dane.

V prípade, ak dodávateľ, platiteľ dane, v mesiaci január 2025 opravil zákazníkovi automobil v celkovej sume 1 230 eur (vrátane 230 eur DPH) a dňa 3.2.2025 vyhotovil faktúru, no zákazník reklamoval nesprávnu súčiastku a žiadal o zníženie ceny, dodávateľ pri znížení ceny plnenia po vzniku daňovej povinnosti vykoná opravu základu dane v zmysle § 25 ods. 1 písm. b) zákona o DPH. V mesiaci apríl 2025 dodávateľ vyhotoví faktúru, ktorou opraví základ dane a výšku dane, t.j. zníži celkovú cenu poskytovaných služieb zo sumy 1 230 eur na sumu 1 130 eur na základe uznanej reklamácie.

Pri oprave základu dane pri nadobudnutí tovaru v tuzemsku z iného členského štátu, keď je povinnosť platiť daň nadobúdateľ tovaru, sa rozdiel medzi pôvodným a opraveným základom dane a rozdiel medzi pôvodnou a opravenou daňou uvedie v daňovom priznaní za zdaňovacie obdobie, v ktorom nadobúdateľ tovaru alebo príjemca služby obdržal doklad o oprave základu dane. Ak sa doklad o oprave nevyhotovuje, uvedie sa rozdiel v daňovom priznaní za zdaňovacie obdobie, v ktorom nastala skutočnosť, ktorá má za následok opravu základu dane (§ 25 ods. 1 zákona o DPH).

Ak si nadobúdateľ tovaru v tuzemsku z iného členského štátu - platiteľ dane - odpočítal daň na vstupe a neskôr obdrží doklad o oprave základu dane od dodávateľa z iného členského štátu, uplatní postup podľa § 53 ods. 1 písm. a) a písm. b) zákona o DPH. V prípade zníženia základu dane je platiteľ dane povinný opraviť odpočítanú daň, zatiaľ čo v prípade zvýšenia základu dane je jeho právo opraviť odpočítanú daň.

Platiteľ dane, ktorý nadobudol tovar z Rakúska 22.3.2025 za cenu 40 000 eur, uplatnil k cene slovenskú DPH (samozdanenie) vo výške 9 200 eur a zdaniteľný obchod uviedol do daňového priznania za marec 2025, resp. I.Q 2025, a zároveň si uplatnil odpočítanie dane v rámci toho istého zdaňovacieho obdobia. Vzhľadom na čiastočné poškodenie tovaru a požadovanú zľavu vo výške 55 % z celkovej ceny, rakúsky dodávateľ vyhotovil doklad o znížení ceny a slovenský podnikateľ ho obdržal v máji 2025. Slovenský podnikateľ (platiteľ dane) uvedie opravu základu dane a tiež opravu odpočítanej dane za zdaňovacie obdobie máj 2025, resp. I.Q 2025.

Daňové aspekty nízkej kapitalizácie a odpisu záväzkov

V súvislosti s technickým zhodnotením a úvermi na podnikanie je dôležité spomenúť aj pravidlá nízkej kapitalizácie, ktoré sú v § 21a ZDP účinné od 1. januára 2015. Tieto pravidlá zavádzajú limit pre maximálnu výšku úrokov z úverov a pôžičiek, ktoré môžu byť účtované do nákladov a zahrnované do základu dane, najmä v prípade, ak sú úvery a pôžičky poskytované medzi závislými právnickými osobami.

Ak úroky presiahnu limit (25 % hodnoty ukazovateľa EBIDTA), nie sú daňovým výdavkom. V takýchto prípadoch daňovník neuplatní postup podľa § 17 ods. 27 ZDP. Pravidlá nízkej kapitalizácie sa neuplatnia na záväzky obsiahnuté v reštrukturalizačnom pláne potvrdenom súdom. Taktiež, ak došlo k dohode medzi veriteľom a dlžníkom o novej lehote splatnosti, na účely zistenia základu dane sa vychádza z pôvodnej lehoty splatnosti. V prípade záväzkov v cudzej mene sa pri úprave základu dane vychádza z menovitej hodnoty záväzku po prepočte referenčným výmenným kurzom.

Odpis záväzku a jeho vplyv na základ dane

Odpis záväzku do výnosov sa zvyčajne považuje za zdaniteľný príjem, okrem prípadov konkurzu alebo reštrukturalizácie, ktoré sú od dane oslobodené podľa § 13 ods. 1 písm. m) ZDP. Ak záväzok súvisí s daňovo uznaným nákladom, jeho odpis nemá vplyv na základ dane.

Ak však záväzok súvisí s nedaňovým výdavkom, je potrebné zabezpečiť, aby nedošlo k dvojitému zdaneniu. Uplatnenie § 17 ods. 3 písm. c) ZDP umožňuje vylúčiť z daňového základu sumu, ktorá už bola zdanená. Príkladom môže byť situácia, kedy právnická osoba nezaplatila nájomné a účtovné služby a v nasledujúcom roku jej boli tieto záväzky odpustené. Tieto odpustené sumy sa podľa § 17 ods. 3 písm. c) ZDP považujú za už zdanené, a preto sa nezahŕňajú do základu dane.

V roku 2019 obec dostala dotáciu od PPA na rekonštrukciu domu smútku. Po kontrolách PPA uložila povinnosť vrátiť neoprávnenú platbu vo výške 10677,12 eur. Vzhľadom k tomu, že obec nedisponuje dostatočnou finančnou čiastkou, bol uznaný splátkový kalendár, 222,44 EPFRV. 74,15 ŠR. V súvislosti s rekonštrukciou domu smútku a následným vrátením neoprávnenej platby z dotácie od PPA je dôležité správne zaúčtovať záväzok a splátkový kalendár. Takéto situácie podčiarkujú komplexnosť financovania rekonštrukčných projektov a potrebu presného dodržiavania podmienok dotácií.

Obnova konania a lehota na podanie

V oblasti daňového práva existuje aj možnosť obnovy konania. Návrh na obnovu konania musí byť podaný do šiestich mesiacov odo dňa, keď sa účastník konania preukázateľne dozvedel o dôvodoch obnovy konania, najneskôr však do troch rokov odo dňa právoplatnosti rozhodnutia, ktorého sa obnova konania týka. Obnovu konania povoľuje alebo nariaďuje správca dane. Ak sa nepreukážu dôvody na obnovu konania, návrh sa zamietne. Obnova konania sa môže povoliť alebo nariadiť, ak nezaniklo právo na vyrubenie dane alebo rozdielu dane. Proti rozhodnutiu o povolení alebo nariadení obnovy konania nemožno podať odvolanie.

Príkladom porušenia lehoty na obnovu konania je situácia, kedy rozhodnutie nadobudlo právoplatnosť dňa 28.06.2019. Daňovník sa preukázateľne dozvedel o dôvodoch obnovy konania 15.06.2022. Daňovník dodržal subjektívnu šesťmesačnú lehotu, ale nebola dodržaná objektívna trojročná lehota, keďže od konca roka 2019 do 15.06.2022 uplynulo viac ako tri roky.

V prípade, ak správca dane vyrubil daň z príjmu PO vo vyššej sume ako bolo uvedené v DP z dôvodu nepredloženia listín preukazujúcich uskutočnenie zdaniteľných plnení, a daňový subjekt neskôr získa doklady preukazujúce tieto plnenia, môže podať podanie vo veci obnovy konania. Toto podanie musí byť v súlade s lehotami stanovenými zákonom.

Daňový subjekt môže požiadať o obnovu konania aj v prípade, ak v pôvodnom konaní nevedel preukázať svoje tvrdenia a svedok, ktorý mal potvrdiť skutočnosti, sa nemohol dostaviť na ústne konanie. Ak daňový subjekt predloží písomnú svedeckú výpoveď, ktorá potvrdzuje skutočnosti vplyvajúce na zníženie daňovej povinnosti, môže byť obnova konania povolená.

Prípad rekonštrukcie a prístavby hasičskej zbrojnice, kde došlo k odstúpeniu od zmluvy o dielo pre nesplnenie povinností zhotoviteľa a následnému vyrubovaniu sankcií, ilustruje právne a finančné riziká spojené s veľkými rekonštrukčnými projektmi. Tieto sankcie a náklady na právne služby sú taktiež daňovo posudzované a môžu byť predmetom daňového konania a prípadnej obnovy konania.