Vlastniť a prenajímať nehnuteľnosť môže byť pre samostatne zárobkovo činné osoby (SZČO) atraktívnym doplnkovým príjmom. Kľúčom k maximalizácii ziskovosti je správne pochopenie daňových pravidiel, najmä pokiaľ ide o rekonštrukciu a daňové odpisy. Tento článok sa zameriava na SZČO, ktoré vykazujú zjednodušenú daňovú evidenciu, a poskytuje komplexný prehľad o tom, ako efektívne zaradiť nehnuteľnosť do majetku, uplatniť náklady na rekonštrukciu a využiť daňové odpisy na zníženie daňového základu.

Zaradenie nehnuteľnosti do majetku

Otázka, či je potrebné mať špecifický predmet činnosti v živnostenskom liste na to, aby bolo možné nehnuteľnosť zaviesť do majetku, je častá. Odpoveď je však jednoduchá: nehnuteľnosť do majetku môže zaradiť ktokoľvek, kto ju vlastní, a to aj ako fyzická osoba bez nutnosti mať na to živnosť. Podmienkou je, aby ste nehnuteľnosť prenajímali a riadne ju prihlásili na daňovom úrade, pričom príjmy a výdavky súvisiace s prenájmom evidujete oddelene od iných podnikateľských aktivít.

Vstupnou cenou nehnuteľnosti pri odpisoch je jej obstarávacia cena, teda cena, za ktorú ste ju kúpili. Trhová cena by bola relevantná iba v prípade, ak by ste nehnuteľnosť zdedili alebo ju dostali darom. Odpisy majetku si budete na konci roka zahŕňať medzi daňové výdavky, čím si efektívne znížite svoj základ dane. Do nákladov si zahrniete odpisy od roku, v ktorom ste nehnuteľnosť zaradili do obchodného majetku. Ak ste byt vlastnili a prenajímali napríklad od roku 2011, ale až teraz ho chcete zaradiť do majetku, môžete si uplatniť odpisy aj spätne za obdobie od roku 2013, teda za každý rok, odkedy ste ho vlastnili a nemali ste ho v obchodnom majetku. V takomto prípade si odpočítate 1/20 z jeho obstarávacej ceny za každý rok. Je dôležité poznamenať, že na byt starší ako 20 rokov sa už odpisy nebudú dať uplatniť. Proces zaradenia bytu do majetku pri prenájme zahŕňa vypracovanie zaraďovacieho protokolu o vložení nehnuteľnosti do majetku a následné vedenie evidencie o dlhodobom majetku.

Daňové odpisy nehnuteľností a odpisové skupiny

Odpisy nehnuteľností predstavujú pre každého podnikateľa, ktorý vlastní firemnú budovu, kanceláriu alebo byt zaradený v obchodnom majetku, jeden z najvýznamnejších daňových nástrojov. Umožňujú legálne si postupne znižovať základ dane o hodnotu vášho majetku, a tým platiť menej na daniach.

25% TAX to Sell a Rental Property?! | How Depreciation Recapture Works for Investment Real Estate

Správne zaradenie nehnuteľnosti do odpisovej skupiny je prvou a najdôležitejšou úlohou. Pre budovy a stavby, ktoré sú zaradené v obchodnom majetku, platí, že sa zvyčajne zaraďujú do 5. alebo 6. odpisovej skupiny s dobou odpisovania 40 rokov. Bytové domy a budovy na bývanie patria najčastejšie do tejto kategórie. Existujú však aj špecifické prípady, napríklad budovy určené pre ubytovanie alebo šport, ktoré sa môžu odpisovať rýchlejšie. Nehnuteľnosť, ktorá je predmetom prenájmu, patrí zvyčajne do štvrtej odpisovej skupiny a odpisuje sa počas 20 rokov. Každý rok si tak môžete do výdavkov zahrnúť časť z ceny bytu.

Pri zatrieďovaní hmotného majetku (okrem budov a stavieb) sa vychádza z kódu štatistickej klasifikácie produktov podľa činností. Pri budovách a stavbách sa zohľadňuje kód Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z. z. Ak budova slúži na viacero účelov, rozhodujúce je jej hlavné využitie určené z celkovej úžitkovej plochy. Pre zabezpečenie jednotného postupu pri uplatňovaní odpisov budov a stavieb vydalo Ministerstvo financií SR pokyn č. 3400/1998-62, ktorý je možné aplikovať aj na podmienky súčasne platného zákona o dani z príjmov. V prípade, že hmotný majetok nemožno zaradiť do odpisových skupín podľa prílohy zákona o dani z príjmov a jeho doba použiteľnosti nevyplýva z iných predpisov, zaradí sa do odpisovej skupiny 2 a odpisuje sa 6 rokov.

Prehľad odpisových skupín pre nehnuteľnosti a vybraný hmotný majetok

| Odpisová skupina | Doba odpisovania (roky) | Typ majetku (príklady) | Poznámka |

|---|---|---|---|

| 2 | 6 | Hmotný majetok, ktorý nemožno zaradiť do iných skupín; určený pre zrýchlené odpisovanie | - |

| 3 | 8 | Výrobné technológie (elektrické motory, turbíny, pece, chladiace zariadenia) | Určený pre zrýchlené odpisovanie |

| 4 | 20 | Nehnuteľnosť, ktorá je predmetom prenájmu (byt) | - |

| 5 | 40 | Budovy a stavby (napr. bytové domy, budovy na bývanie) | - |

| 6 | 40 | Budovy a stavby (napr. kúpeľné budovy, ubytovacie zariadenia, športové stavby) | V rokoch 2018-2020 bola pri kúpeľných budovách možnosť 20-40 rokov; od 2021 pevne 40 rokov. Od 2025/2026 pre ubytovacie/športové budovy tiež 40 rokov. |

Metódy odpisovania

Zákon o dani z príjmov umožňuje dva spôsoby odpisovania: rovnomerné a zrýchlené.

Rovnomerné odpisovanie

Pri tejto metóde sa ročný odpis určí ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu. Tento spôsob je štandardný pre väčšinu nehnuteľností.

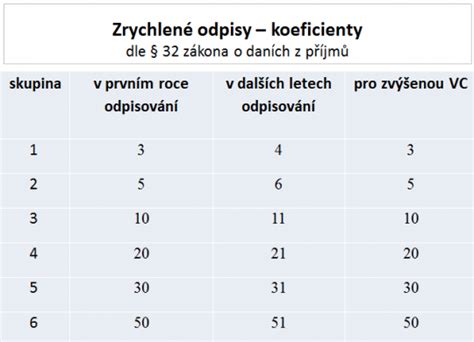

Zrýchlené odpisovanie

Túto metódu je možné použiť len pre hmotný majetok zaradený do odpisovej skupiny 2 a 3. Je výhodná pre daňovníkov, ktorí očakávajú v nasledujúcich rokoch vysoký zisk, pretože umožňuje odpisovať vyššiu sumu v prvých rokoch, čím sa základ dane zníži efektívnejšie.

Pri rovnomernom odpisovaní sa v prvom roku uplatní len pomerná časť ročného odpisu, vypočítaná podľa počtu mesiacov od zaradenia majetku do užívania do konca zdaňovacieho obdobia. Napríklad, ak si kúpite kancelársky priestor za 120 000 € a patrí do 6. odpisovej skupiny (40 rokov), váš ročný daňový odpis bude 3 000 € (120 000 € / 40 rokov). Ak by ste ho zaradili do majetku v decembri, v prvom roku si môžete uplatniť len 1/12 z tejto sumy.

Technické zhodnotenie a opravy

Zákon o dani z príjmov definuje technické zhodnotenie hmotného majetku ako nadstavby, prístavby, vstavby, stavebné úpravy, rekonštrukcie a modernizácie, ak úhrn týchto výdavkov presiahne 1 700 € za zdaňovacie obdobie. Tieto náklady sa nepovažujú za okamžitý výdavok, ale sa pripočítajú k vstupnej cene nehnuteľnosti a odpisujú sa spolu s ňou. Súčasťou stavby je aj vykonané technické zhodnotenie. Rekonštrukciou sa na účely zákona o dani z príjmov rozumejú také zásahy do hmotného majetku, ktoré majú za následok zmenu jeho účelu použitia, kvalitatívnu zmenu jeho výkonnosti alebo technických parametrov. Modernizáciou sa rozumie rozšírenie vybavenosti alebo použiteľnosti hmotného majetku o také súčasti, ktoré pôvodný majetok neobsahoval, pričom tvoria neoddeliteľnú súčasť majetku.

Je dôležité rozlišovať medzi bežnými opravami a technickým zhodnotením. Bežné opravy, ktoré slúžia na udržanie prevádzkyschopnosti nehnuteľnosti (napríklad výmena dverí, okien, zasklenie balkóna či obstaranie vstavanej kuchynskej linky, ak nepresiahnu limit technického zhodnotenia), sa môžu účtovať priamo do nákladov. Technické zhodnotenie, ktoré zvyšuje hodnotu nehnuteľnosti alebo predlžuje jej životnosť, sa pripočítava k obstarávacej cene a následne sa odpisuje. Ak by byt nebol v majetku, SZČO by si mohla účtovať len výdavky na riadnu prevádzku bytu, ako sú energie, poplatky za správu, vodné, stočné, internet, náklady na inzerciu či odmenu advokátskej kancelárie. Daniari by v takom prípade neuznali žiadne výdavky na rekonštrukciu, platby do fondu opráv ani daň z nehnuteľnosti.

V prípade, že technické zhodnotenie presiahne 10 % vstupnej ceny budovy, môže byť považované za samostatný odpisovaný majetok. Toto platí najmä pre budovy, v ktorých sa poskytujú ubytovacie služby, alebo budovy určené pre šport.

Legislatívne zmeny a špecifiká

- Pôvodne, od 1.1.2018, sa za iný majetok považoval aj úhrn technického zhodnotenia a opráv vykonaných na budove, v ktorej sa poskytuje kúpeľná starostlivosť a s ňou spojené služby, ak bol najmenej 10 % vstupnej ceny tejto budovy. Tento úhrn sa potom odpisoval v 2. odpisovej skupine. Avšak, od 1.1.2021 došlo k zrušeniu tohto zvýhodneného spôsobu odpisovania.

- S účinnosťou od 1.1.2026 (s prechodným ustanovením už pre zdaňovacie obdobie roka 2025 v prípade hospodárskeho roka začatého v roku 2024 a skončeného v roku 2025 s lehotou na podanie daňového priznania po 31.12.2025) sa za iný majetok považuje úhrn technického zhodnotenia a opráv vykonaných na budovách, v ktorých sa poskytujú ubytovacie služby na základe zmluvy o ubytovaní a s nimi spojené služby, budovách určených pre šport a športových stavieb, ktorý je najmenej 10 % vstupnej ceny týchto budov. Rovnako postupuje nájomca, ak ide o budovy prenajaté na tento účel na základe nájomnej zmluvy.

- Technické zhodnotenie neprevyšujúce v úhrne za zdaňovacie obdobie 1 700 eur, ak sa daňovník rozhodne takéto výdavky považovať za výdavky na technické zhodnotenie, je tiež možné odpisovať. Za technické zhodnotenie sa považuje aj technické zhodnotenie v sume vyššej ako 1 700 eur za zdaňovacie obdobie vykonané na dlhodobom hmotnom majetku, ktorého obstarávacia cena bola 1 700 eur a menej.

Príklad technického zhodnotenia na plne odpísanej budove

Na daňovo plne odpísanej kúpeľnej budove (ktorá bola odpísaná v r. 2022) bolo v r. 2024 vykonané technické zhodnotenie vo výške 15 000 eur a opravy vo výške 5 000 eur. Technické zhodnotenie vykonané na plne odpísanom hmotnom majetku je považované za iný majetok podľa § 22 ods. 6 písm. e) zákona o dani z príjmov, ktoré spoločnosť zaradí do odpisovej skupiny, v ktorej je zaradená budova, na ktorej bolo technické zhodnotenie vykonané, t. j. do odpisovej skupiny 6 s dobou odpisovania 40 rokov. Vykonané opravy vo výške 5 000 eur zaúčtované do nákladov vchádzajú do základu dane v súlade s účtovníctvom podľa § 17 ods. 2 zákona o dani z príjmov.

Hmotný majetok - definícia a podmienky odpisovania

Hmotný majetok na účely zákona o dani z príjmov je definovaný v § 22 tohto zákona. Aby samostatné hnuteľné veci boli hmotným majetkom odpisovaným, musia spĺňať tri podmienky súčasne: musia mať dobu použiteľnosti dlhšiu ako jeden rok, musia byť obstarané za cenu vyššiu ako 1 700 eur a musia byť prevádzkovo-technicky funkčné. Ak niektorá z podmienok nie je splnená, hnuteľná vec sa nepovažuje za hmotný majetok odpisovaný. Veci s dobou použiteľnosti kratšou ako jeden rok, bez ohľadu na ich ocenenie, možno zahrnúť do nákladov v plnej hodnote.

Limit vstupnej ceny 1 700 eur sa u platiteľov DPH hodnotí podľa ceny po odpočítaní dane z pridanej hodnoty, ak je možné odpočítanie uplatniť. U neplatiteľov DPH je daň z pridanej hodnoty súčasťou vstupnej ceny. Výška vstupnej ceny hmotného majetku v roku obstarania môže byť ovplyvnená aj vykonaným technickým zhodnotením. Vstupná cena majetku v prvom roku odpisovania bude súčtom obstarávacej ceny majetku a jeho technického zhodnotenia.

Príslušenstvo hmotného majetku

Príslušenstvo hmotného majetku, teda predmety, ktoré tvoria s hlavnou vecou jeden majetkový celok a sú určené na jej trvalé užívanie, sa účtuje ako súčasť ocenenia a evidencie hlavnej veci. Podľa § 13 ods. 5 postupov účtovania v podvojnom účtovníctve a § 5 ods. 4 postupov účtovania v jednoduchom účtovníctve, príslušenstvo zvyšuje vstupnú cenu hlavného majetku. Ak celková hodnota príslušenstva za zdaňovacie obdobie nepresiahne 1 700 eur, sú tieto výdavky jednorazovým daňovým výdavkom.

Súbor hnuteľných vecí

Súbor hnuteľných vecí predstavuje skupinový odpis jednotlivých hnuteľných vecí, ktoré majú samostatné technicko-ekonomické určenie. Súbor musí byť tvorený z hnuteľných vecí s celkovou hodnotou nad 1 700 eur a jeho doba použiteľnosti musí byť dlhšia ako jeden rok. Pri zaradení do súboru sa celá skupina odpisuje podľa hlavného funkčného predmetu, čo môže byť výhodné, ak hlavný predmet patrí do nižšej odpisovej skupiny ako ostatné časti.

Daňová evidencia

Pre SZČO, ktoré vykazujú zjednodušenú daňovú evidenciu, je nevyhnutné mať všetky doklady v poriadku. Nestačí ich mať len odložené v zásuvke alebo nalepené na papieri. Dokumenty musia byť archivované minimálne 5 rokov. Všetky príjmy a výdavky sa musia zapisovať chronologicky do tabuľky "Príjmy a výdavky". Prvý výdavok sa označí napríklad V-0001 a prvý príjem P-0001.

Finančný prenájom a odpisovanie majetku

Zákon o dani z príjmov účinný od 1.1.2015 zjednotil spôsob odpisovania majetku bez ohľadu na formu jeho obstarania. Majetok obstaraný formou finančného prenájmu sa už neodpisuje počas doby trvania prenájmu, ale metódou rovnomerného alebo zrýchleného odpisovania, v závislosti od jeho zaradenia do príslušnej odpisovej skupiny.

Predaj nehnuteľnosti v majetku po rekonštrukcii

Nevýhodou prenajímaného bytu, ktorý je zaradený v majetku, je potenciálne zdaňovanie príjmu z predaja. Ak by ste nehnuteľnosť predali skôr ako po piatich rokoch od jej vyradenia z majetku, budete musieť tento príjem zdaniť. Pri predaji rozhoduje rozdiel medzi predajnou cenou a zostatkovou, teda "neodpísanou" hodnotou. Tento rozdiel následne musíte dodaniť.

V prípade, ak firma po rekonštrukcii plánuje rozpredať byty alebo obchodné priestory, je dôležité sledovať obdobie piatich rokov od kolaudácie alebo prvého užívania. Podľa § 38 ods. 7 písm. a) zákona o dani z príjmov, predaj bytov či nebytových priestorov do 5 rokov od kolaudácie alebo prvého užívania sa bude fakturovať s DPH. Tento prístup reflektuje snahu zákonodarcu o zamedzenie špekulatívnych predajov nehnuteľností v krátkom čase po ich nadobudnutí alebo zhodnotení.

Dôležité upozornenia a tipy

- Pozemky sa neodpisujú: Nezabúdajte, že pozemky sa daňovo neodpisujú. Ak kupujete budovu spolu s pozemkom, v kúpnej zmluve alebo znaleckom posudku by mala byť hodnota budovy a pozemku vyčíslená samostatne.

- Možnosť uplatniť celý ročný odpis: Skvelým nástrojom na legálnu daňovú optimalizáciu je možnosť uplatniť si celý ročný odpis aj pri kúpe nehnuteľnosti na konci roka. Ak plánujete kúpu a vidíte, že budete mať za daný rok vysoký základ dane, jej zaradenie do majetku ešte pred 31. decembrom vám ho môže výrazne znížiť.

- Odpisy ako daňové výdavky: Odpisy dlhodobého hmotného majetku, vrátane nehnuteľností, sú jedným z najefektívnejších spôsobov, ako legálne znížiť svoj daňový základ a tým aj daňovú povinnosť.

- Konzultácia s odborníkom: Pravidlá pre daňové odpisy sú komplexné a plné špecifík. Technické zhodnotenie majetku a opravu je potrebné správne rozlíšiť. V záujme zabezpečenia jednotného postupu pri uplatňovaní odpisov budov a stavieb je vždy vhodné obrátiť sa na daňového poradcu.

Kúpa staršieho domu a jeho rekonštrukcia

Rozhodnutie o kúpe staršieho domu a jeho následnej rekonštrukcii môže priniesť množstvo výziev, ale aj benefitov. Staršie domy často disponujú jedinečným charakterom, priestrannými izbami a vyššími stropmi, nachádzajú sa v tichších lokalitách a môžu mať väčšie pozemky. Pri kúpe je nevyhnutné dôkladné posúdenie technického stavu, histórie nehnuteľnosti, polohy a stavu inžinierskych sietí.

Plánovanie rekonštrukcie si vyžaduje vypracovanie podrobného projektu, získanie potrebných povolení a výber kvalitných materiálov. Dôležité je zachovať pôvodný charakter domu a pritom ho modernizovať tak, aby spĺňal súčasné štandardy bývania. V prípade pochybností je vhodné obrátiť sa na architekta alebo stavebného inžiniera.

tags: #prestavba #na #rekonstrukcia #odpisovanie