Prenesená daňová povinnosť (známa aj ako „reverse charge“ alebo mechanizmus samozdanenia) je nástroj zavedený s cieľom posilniť transparentnosť finančných transakcií a predchádzať daňovým únikom. V tomto režime zodpovednosť za priznanie a odvod DPH prechádza z dodávateľa na odberateľa. Tento princíp mení klasický model zdaňovania, kde DPH zvyčajne odvádza ten, kto tovar alebo službu dodáva.

Základným predpokladom pre uplatnenie tohto mechanizmu v tuzemsku je, že obe strany obchodného vzťahu musia byť platiteľmi DPH, registrovanými podľa § 4 zákona o DPH. Ak dodávateľ stavebných prác nie je platiteľom DPH, prenesenie daňovej povinnosti nie je možné; v takom prípade dodávateľ fakturuje službu s DPH, ak je na to oprávnený.

Kedy sa uplatňuje prenesenie daňovej povinnosti

Situácií, kedy sa prenos daňovej povinnosti aplikuje, je viacero a týkajú sa nielen služieb, ale aj konkrétnych kategórií tovarov definovaných v § 69 ods. 12 zákona o DPH. Medzi najčastejšie patria:

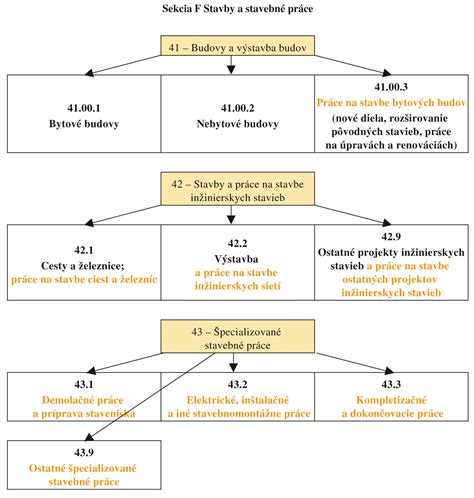

- Stavebné práce: Dodanie stavby alebo jej časti a stavebných prác, ktoré patria do sekcie F štatistickej klasifikácie produktov (CPA). Pod tento režim spadá aj dodanie tovaru s inštaláciou alebo montážou, ak táto inštalácia spadá pod sekciu F.

- Kovy a kovový odpad: Dodanie kovového odpadu a kovového šrotu, ako aj železa, ocele a železných konštrukcií.

- Poľnohospodárske produkty: Obilniny a iné poľnohospodárske produkty určené na ďalšiu výrobu.

- Elektronika: Dodanie mobilných telefónov alebo integrovaných obvodov (mikroprocesory, centrálne spracovateľské jednotky), ak základ dane na faktúre dosiahne 5 000 eur a viac.

- Nehnuteľnosti: Dodanie nehnuteľnosti alebo jej časti v SR, pri ktorom sa dodávateľ dobrovoľne rozhodol zdaniť plnenie, ktoré by inak bolo oslobodené od dane.

Zvládnutie prenesenej daňovej povinnosti v rámci CIS pre majiteľov stavebných firiem (séria DPH 10)

Pravidlá pre fakturáciu a samozdanenie

Správne vystavenie faktúry v režime prenesenej daňovej povinnosti je zásadné. Dodávateľ na faktúre neuvádza sumu DPH, vyčísli len cenu bez dane. Povinnou náležitosťou je slovná informácia o prenose daňovej povinnosti, napríklad: „Prenesenie daňovej povinnosti podľa § 69 ods. 12 písm. j) zákona o DPH“.

Odberateľ, ktorý takúto faktúru prijme, je povinný vykonať tzv. samozdanenie. To znamená, že sumu DPH vypočítanú z ceny bez dane si sám prizná vo svojom daňovom priznaní a zároveň si, pri splnení zákonných podmienok, uplatní nárok na odpočet tejto DPH. V ideálnom prípade to vedie k nulovému finančnému dopadu.

Prehľad vybraných situácií

| Situácia | Podmienka | Režim fakturácie |

|---|---|---|

| Stavebné práce v SR | Obaja sú platitelia DPH | Bez DPH (prenos povinnosti) |

| Predaj telefónov | Základ dane nad 5 000 € | Bez DPH (prenos povinnosti) |

| Obchod s neplatiteľom | Odberateľ nie je platiteľ DPH | Štandardný režim (s DPH) |

Praktické upozornenia

Pri kombinácii rôznych druhov tovaru (napr. mobilné telefóny a integrované obvody) sa základy dane na účely dosiahnutia limitu 5 000 eur nespočítavajú. Ak samostatný základ dane pre žiadnu z týchto kategórií nedosahuje limit 5 000 eur, režim prenesenej daňovej povinnosti sa neuplatní.

Dodávateľ síce DPH neodvádza, no musí dôsledne zaznamenávať všetky takéto obchody v evidencii a v určitých prípadoch ich uvádzať v kontrolnom výkaze. V prípade pochybností o správnej klasifikácii činnosti (napr. či ide o stavebnú prácu podľa sekcie F) je vhodné konzultovať situáciu s odborníkom alebo požiadať Finančné riaditeľstvo SR o záväzné stanovisko, čo však býva spoplatnená služba.

tags: #prenesenie #danovej #povinnosti #pri #predaji #dreva