Proces odpisovania majetku predstavuje kľúčový prvok účtovného a daňového systému každej firmy. Ide o postupné zahrňovanie nákladov na obstaranie dlhodobého majetku, ako sú budovy či stroje, do daňových výdavkov počas jeho predpokladanej doby použiteľnosti. Toto postupné opotrebenie majetku, vyjadrené v peniazoch, sa nazýva odpisy. Odpisovanie majetku umožňuje daňovníkom rozložiť si náklady na dlhodobý majetok počas jeho životnosti.

V slovenskom daňovom systéme je odpisovanie hmotného majetku detailne upravené zákonom č. 595/2003 Z. z. o dani z príjmov (ďalej len „zákon o dani z príjmov“), ktorý definuje nielen dobu odpisovania, ale aj spôsob jeho zaradenia do jednotlivých odpisových skupín. Uplatňovanie daňových odpisov upravujú ustanovenia § 22 až 29 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov.

Základné princípy odpisovania majetku

Odpisovať je potrebné dlhodobý hmotný majetok, ktorého doba použiteľnosti je dlhšia ako jeden rok. Patria sem napríklad výrobné linky, stroje, vozidlá alebo budovy. Dlhodobý nehmotný majetok sa odpisuje, ak jeho vstupná cena je vyššia ako 2 400 eur. Odpisovať je možné hmotný majetok, ktorého vstupná cena je vyššia ako 1 700 eur a ktorého prevádzkovo-technické funkcie sú dlhšie ako 1 rok. Hmotný majetok obstaraný formou finančného prenájmu sa odpisuje do výšky vstupnej ceny podľa jeho zaradenia do príslušnej odpisovej skupiny.

Zákon o dani z príjmov v súčasnosti definuje sedem odpisových skupín (od 0 do 6) pre dlhodobý hmotný majetok. V prvom roku odpisovania je nevyhnutné hmotný majetok zaradiť do jednej z týchto skupín podľa prílohy č. 1 zákona o dani z príjmov. Kľúčové pre správne zaradenie je Príloha č. 1 zákona o dani z príjmov, ktorá detailne špecifikuje jednotlivé druhy majetku a ich zaradenie do príslušných odpisových skupín.

Pri zatrieďovaní hmotného majetku, s výnimkou budov a stavieb, sa vychádza z kódu štatistickej klasifikácie produktov podľa činností (KP) v zmysle Nariadenia Európskeho parlamentu a rady (ES) č. 451/2008 z 23. apríla 2008. Pre budovy a stavby sa používa kód Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z. z.

Sú situácie, kedy zatriedenie hmotného majetku do príslušného kódu KP je bezproblémové, ako napr. osobné, nákladné automobily, počítače, spojovacia technika. V niektorých prípadoch je však potrebné poznať podrobnejšie technické parametre zatrieďovaného hmotného majetku. V týchto prípadoch sa odporúča využiť ako pomôcku Vysvetlivky SK NACE Rev. 2 (sú podrobnejšieho charakteru), uverejnené na stránke Štatistického úradu SR v časti Metaúdaje / Klasifikácie / Vysvetlivky SK NACE rev. 2.

Zákon o dani z príjmov pri zaradení hmotného majetku do odpisovej skupiny využíva zatriedenie na úrovni 3 až 6-miestnych kódov KP, t.j. subkategória - t.j. na úrovni 6 miestneho kódu KP je najjednoduchšie a pritom je aj jednoznačné. Ak však ide o zariadenia na výrobu, transformáciu a dopravu tepelnej energie v priemysle určené na priemyslovú výrobu tepla vrátane poľnohospodárstva a zariadení lokálnych kotolní v obytných nájomných domoch, ide v zmysle spomínaného pokynu o zariadenia, ktoré sú samostatnými technologickými zariadeniami a v zmysle § 26 ods. 2 zákona o daniach z príjmov aj samostatnými hnuteľnými vecami.

V prípade viacúčelových budov je rozhodujúce ich hlavné využitie, určené z celkovej úžitkovej plochy, pre zaradenie do konkrétnej odpisovej skupiny.

Hmotný majetok, ktorý nemožno zaradiť do odpisových skupín podľa prílohy a ktorého doba použiteľnosti nevyplýva z iných predpisov, sa na účely odpisovania zaradí do odpisovej skupiny 2 a odpisuje sa 6 rokov. Toto pravidlo však neplatí pre hmotný majetok odpisovaný časovou alebo výkonovou metódou podľa § 26 ods. 3 zákona o dani z príjmov.

Odpisové skupiny a ich charakteristika

Zákon o dani z príjmov definuje nasledujúce odpisové skupiny a doby odpisovania:

| Odpisová skupina | Doba odpisovania | Príklady majetku |

|---|---|---|

| 0 | 2 roky | Elektromobily (BEV), Plug-in Hybrid (PHEV), elektrobicykle, elektrokolobežky (od 1.1.2025) |

| 1 | 4 roky | Osobné automobily (okrem luxusných), počítače a periférne zariadenia, komunikačné zariadenia, kancelárske stroje a zariadenia, stroje a zariadenia na poľnohospodárske účely, pestovateľské celky trvalých porastov s dobou plodnosti dlhšou ako tri roky |

| 2 | 6 rokov | Radiátory a kotly ÚK, nábytok, batérie a akumulátory, elektrické svietidlá, výrobné technológie ako elektrické motory, plynové generátory, stroje pre metalurgiu, turbíny, pece, horáky, chladiace a mraziace zariadenia, počítače, tlačiarne, drobné stavby podľa stavebného zákona |

| 3 | 8 rokov | Elektrické motory, generátory a transformátory a elektrické rozvodné a ovládacie zariadenia, turbíny, pece, horáky a ich časti, zložitejšie výrobné technológie a stroje |

| 4 | 12 rokov | Parné kotly okrem kotlov na centrálny ohrev teplej vody, diaľkové telekomunikačné siete a vedenia, miestne elektrické a telekomunikačné rozvody a vedenia, rozvody počítačových sietí, zbrane a munícia, lode a plavidlá, drobné stavby vymedzené osobitným predpisom |

| 5 | 20 rokov | Inžinierske stavby, ktoré nie je možné zaradiť do iných skupín, napríklad parkovacie miesta (vonku) a parkovacie domy, budovy okrem uvedených v odpisovej skupine 6 |

| 6 | 40 rokov | Budovy a stavby (bytové budovy, hotely a podobné budovy, budovy pre administratívu, budovy pre kultúru a verejnú zábavu, vzdelávanie a zdravotníctvo) |

Do odpisovej skupiny 3 s dobou odpisovania 8 rokov sa zaraďujú výrobné technológie ako elektrické motory, plynové generátory, stroje pre metalurgiu, turbíny, pece, horáky, chladiace a mraziace zariadenia. Parné kotly okrem kotlov na centrálny ohrev teplej vody patria do odpisovej skupiny 4 s dobou odpisovania 12 rokov. Radiátory a kotly ÚK sú zaradené do odpisovej skupiny 2 s dobou odpisovania 6 rokov.

Metódy odpisovania a ich uplatnenie

Daňovník má pri odpisovaní hmotného majetku na výber z dvoch metód:

- Rovnomerné odpisovanie (§ 27 zákona o dani z príjmov): Pri tejto metóde sa ročný odpis vypočíta ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu. V prvom roku odpisovania sa uplatňuje len pomerná časť ročného odpisu, závislá od počtu mesiacov, počas ktorých bol majetok v užívaní.

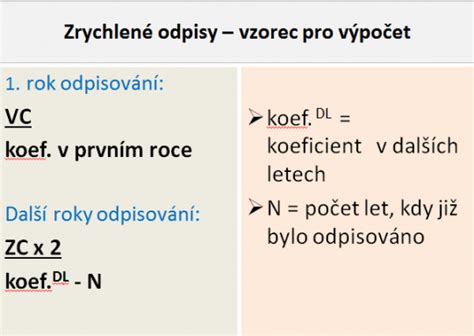

- Zrýchlené odpisovanie (§ 28 zákona o dani z príjmov): Túto metódu je možné použiť len pre hmotný majetok zaradený do odpisovej skupiny 2 a 3. Pri tejto metóde sú odpisy v prvých rokoch odpisovania vyššie a v nasledujúcich rokoch klesajú. Je vhodná pre daňovníkov, ktorí očakávajú v prvých rokoch podnikania vyššie zisky a chcú ich prostredníctvom zrýchlených odpisov znížiť.

Spôsob odpisovania si určí daňovník pre každý novoobstaraný hmotný majetok a následne ho už nemôže zmeniť.

Technické zhodnotenie vs. oprava: Prípad kotolne

Problematika rekonštrukcie, modernizácie či výmeny zariadení v kotolni je častým problémom na daňové účely, najmä z hľadiska toho, či takúto výmenu možno kvalifikovať ako opravu alebo ako technické zhodnotenie budovy. Zákon o daniach z príjmov definuje, čo sa na účely tohto zákona rozumie pod pojmom "technické zhodnotenie". Rekonštrukciou na účely daňového zákona je taká zmena (zásah do hmotného majetku), ktorá má za následok zmenu účelu využitia majetku alebo kvalitatívnu zmenu technických parametrov.

Za zmenu technických parametrov v súvislosti s uvedeným nie je možné považovať zabudovanie nových, modernejších a výkonnejších komponentov - súčiastok, ktorých vyššie technické parametre v previazanosti na existujúce technologické zaradenie a jeho výkonnosť nie je možné využiť. Za modernizáciu hmotného a nehmotného majetku sa považuje jeho rozšírenie o také zložky (prídavné zariadenia, príslušenstvo), ktoré pôvodný majetok neobsahoval.

V prípade výmeny kotlov a armatúr za nové, ktoré majú porovnateľné vlastnosti, ide o opravu, a teda výdavky vynaložené na túto výmenu sa účtujú jednorazovo priamo do daňových výdavkov. V tomto prípade nemožno hovoriť ani o modernizácii budovy - kotolne.

V prípade takej výmeny kotlov a armatúr za nové, pri ktorej dôjde ku kvalitatívnej zmene technických parametrov kotolne, zastávam názor, že takáto výmena musí byť považovaná za technické zhodnotenie budovy - kotolne (samozrejme v prípade, že výdavky na technické zhodnotenie prevyšujú 1 700 €).

Pokyn č. 3400/1998-62 Ministerstva financií SR k uplatňovaniu § 26 ods. 2 a § 33 zákona o daniach z príjmov v znení neskorších predpisov stanovuje, že súčasťou stavby je všetko, čo k nej podľa jej charakteru a projektovej dokumentácie patrí. Pokyn pre názornosť uvádza niektoré príklady vybavenia stavby, ktoré sú jej súčasťou a odpisujú sa spolu so stavbou v rovnakej odpisovej skupine. Ak však ide o zariadenia na výrobu, transformáciu a dopravu tepelnej energie v priemysle určené na priemyslovú výrobu tepla vrátane poľnohospodárstva a zariadení lokálnych kotolní v obytných nájomných domoch, ide v zmysle spomínaného pokynu o zariadenia, ktoré sú samostatnými technologickými zariadeniami a v zmysle § 26 ods. 2 zákona o daniach z príjmov aj samostatnými hnuteľnými vecami.

Zmeny v odpisovaní technického zhodnotenia a opráv

Zákon o dani z príjmov prešiel v posledných rokoch viacerými zmenami týkajúcimi sa odpisovania technického zhodnotenia a opráv:

- Do 31.12.2017: Úhrn technického zhodnotenia a opráv vykonaných na budove, v ktorej sa poskytuje kúpeľná starostlivosť a s ňou spojené služby, sa považoval za iný majetok, ak bol najmenej 10 % vstupnej ceny tejto budovy. Zaradzoval sa do 2. odpisovej skupiny.

- Od 1.1.2018 do 31.12.2020: Došlo k zrušeniu zvýhodneného spôsobu odpisovania technického zhodnotenia a opráv na budovách určených na kúpeľnú starostlivosť. V tomto období však bola pri kúpeľných budovách zaradených v odpisovej skupine č. 6 dobrovoľná možnosť vybrať si dobu odpisovania v rozmedzí od 20 do 40 rokov.

- Od 1.1.2021: Nastalo ďalšie zrušenie zvýhodneného spôsobu odpisovania, a to aj pri budovách slúžiacich na ubytovanie vlastných zamestnancov. Doba odpisovania pri budovách určených na kúpeľnú starostlivosť je teraz pevne stanovená na 40 rokov.

- Od 1.1.2026 (s platnosťou už pre zdaňovacie obdobie roka 2025 v prípade hospodárskeho roka začatého v roku 2024 a skončeného v roku 2025): Za iný majetok sa bude považovať súhrn technického zhodnotenia a opráv vykonaných na budovách poskytujúcich ubytovacie služby, budovách určených pre šport a športových stavieb, ak ich hodnota dosiahne minimálne 10 % vstupnej ceny týchto budov. Tento majetok sa bude odpisovať rovnako ako prenajaté budovy na tento účel.

Technické zhodnotenie vykonané na plne odpísanom hmotnom majetku sa považuje za iný majetok podľa § 22 ods. 6 písm. e) zákona o dani z príjmov. Tento majetok sa zaradí do odpisovej skupiny, v ktorej je zaradená budova alebo stavba, na ktorej bolo technické zhodnotenie vykonané. Napríklad, technické zhodnotenie na kúpeľnej budove zaradenej do odpisovej skupiny 6 sa bude odpisovať tiež v odpisovej skupine 6 s dobou odpisovania 40 rokov.

Ak ide o technické zhodnotenie u nájomcu, postupuje sa podľa § 24 ods. 2 zákona o dani z príjmov. Nájomca toto technické zhodnotenie zaradí do odpisovej skupiny, v ktorej je zaradený prenajatý hmotný majetok u prenajímateľa.

Zjednotenie odpisovania finančného prenájmu

Od 1. januára 2015 došlo k zjednoteniu spôsobu odpisovania majetku bez ohľadu na formu jeho obstarania. To znamená, že majetok obstaraný formou finančného prenájmu (okrem pozemkov) sa už neodpisuje počas doby trvania prenájmu, ale metódou rovnomerného alebo zrýchleného odpisovania, v závislosti od jeho zaradenia do príslušnej odpisovej skupiny.

Príklady z praxe

Príklad 1: Technické zhodnotenie na plne odpísanej kúpeľnej budove

Na daňovo plne odpísanej kúpeľnej budove (ktorá bola odpísaná v roku 2022) bolo v roku 2024 vykonané technické zhodnotenie vo výške 10 000 eur. Toto technické zhodnotenie je považované za iný majetok a zaradí sa do odpisovej skupiny 6, s dobou odpisovania 40 rokov. Vykonané opravy vo výške 5 000 eur zaúčtované do nákladov vstupujú do základu dane v súlade s účtovníctvom podľa § 17 ods. 1 zákona o dani z príjmov.

Príklad 2: Odpisovanie servera

V decembri 2024 spoločnosť zakúpila a zaradila do používania server v hodnote vyššej ako 1 700 eur. Ide o majetok, ktorý už v decembri 2024 bol používaný na dosahovanie zdaniteľných príjmov. Podľa interného predpisu daňovník (účtovná jednotka) začne uplatňovať účtovné odpisy od mesiaca nasledujúceho po zaradení majetku do používania, t. j. účtovné odpisy si prvýkrát uplatní až za január 2025. Hmotný majetok - server spĺňa obidve vyššie uvedené podmienky pre uplatnenie daňových odpisov za december 2024, a to bez ohľadu na skutočnosť, akým spôsobom má daňovník (účtovná jednotka) vo svojom vnútornom predpise nastavené začatie uplatňovania účtovných odpisov.

Príklad 3: Odpisovanie osobného automobilu

Osobný automobil zaradený do 1. odpisovej skupiny sa odpisuje 4 roky. V prvom roku odpisovania (napr. v roku 2024, ak bol zaradený v septembri) sa uplatní pomerná časť ročného odpisu zodpovedajúca počtu mesiacov od zaradenia do užívania (v tomto prípade 4 mesiace).

Komponentné odpisovanie

Dlhodobý hmotný majetok, ktorý predstavuje samostatné hnuteľné veci a súbory hnuteľných vecí, je možné rozložiť na jednotlivé oddeliteľné súčasti (komponenty), ak vstupná cena každej takejto súčasti presahuje 1 700 eur. Toto pravidlo sa nevzťahuje na budovy a stavby, kde je možné vyčleniť na samostatné odpisovanie len špecificky uvedené komponenty. Komponentné odpisovanie môže viesť k vyšším nákladom na odpisy v porovnaní s odpisovaním majetku ako celku.

Rada pre správne zatriedenie

Pri vzniku problému týkajúceho sa zatriedenia majetku do odpisových skupín, vo vlastnom záujme Vám odporúčame obrátiť sa na Štatistický úrad SR so žiadosťou o zatriedenie majetku do odpisových skupín, a to na adrese: Štatistický úrad SR, Oddelenie klasifikácie, Miletičova 3, 824 67 Bratislava. Do uvedenej písomnej žiadosti je potrebné uviesť obchodné meno spoločnosti, presnú adresu, IČO, kód colného sadzobníka pre uvedené zariadenie. Žiadosť je potrebné podpísať a pripojiť k nej kolkovú známku v hodnote podľa platného Zákona o správnych poplatkoch.

tags: #odpisova #skupina #destilacny #kotol