Odpisovanie majetku umožňuje daňovníkom rozložiť si náklady na dlhodobý majetok počas jeho životnosti. Aké pravidlá platia pre zaradenie majetku do jednotlivých odpisových skupín? Aký je rozdiel medzi daňovými a účtovnými odpismi? Všetky praktické informácie vrátane modelových príkladov sme pre vás spísali v nasledujúcich riadkoch.

Majetok z účtovného a daňového hľadiska

Majetok sú všetky hmotné a nehmotné aktíva daňovníka, ktoré má vo vlastníctve a využíva ich na účely podnikania alebo súvisiacich činností, teda na dosiahnutie, zabezpečenie a udržanie príjmov. Majetok teda predstavujú veci, pohľadávky, iné práva a peniazmi oceniteľné hodnoty, o ktorých podnikateľ účtuje alebo účtoval a vedie alebo viedol o nich daňovú evidenciu. Vykazujú sa v účtovnej závierke v súvahe alebo vo výkaze o majetku a záväzkoch. Majetkom je aj hmotný majetok, obstarávaný formou finančného prenájmu.

Odpisovanie majetku: Aký majetok sa odpisuje?

Odpisuje sa dlhodobý hmotný a nehmotný majetok. Za dlhodobý majetok sa považuje majetok, ktorého doba použiteľnosti, dohodnutá doba splatnosti alebo vyrovnania iným spôsobom pri vzniku účtovného prípadu je dlhšia ako jeden rok. Dlhodobý nehmotný majetok sa odpisuje, ak jeho vstupná cena je vyššia ako 2 400 eur. Neodpisujú sa teda zásoby a pohľadávky.

Najčastejšie sa odpisuje dlhodobý hmotný majetok, ktorý zahŕňa:

- hnuteľné veci a súbory hnuteľných vecí, ktoré majú samostatné technicko-ekonomické určenie a ktorých vstupná cena je vyššia ako 1 700 eur,

- budovy a iné stavby okrem prevádzkových banských diel, drobných stavieb na lesnej pôde slúžiacich na zabezpečovanie lesnej výroby a poľovníctva a oplotení slúžiacich na zabezpečovanie lesnej výroby a poľovníctva,

- pestovateľské celky trvalých porastov s dobou plodnosti dlhšou ako 3 roky (ovocné stromy a ovocné kríky vysádzané na súvislom pozemku s výmerou nad 0,25 ha v hustote najmenej 90 stromov/1 000 kríkov na 1 ha, chmeľnice a vinice),

- zvieratá, napríklad ošípané, ovce, husi a iné,

- iný majetok, napríklad otvárky nových lomov, pieskovní, technické zhodnotenie prenajatého majetku nájomcom vyššie ako 1 700 eur a podobne.

Naopak, z odpisovania majetku sú zákonom vyčlenené (neodpisujú sa):

- pozemky,

- pestovateľské celky trvalých porastov,

- ochranné hrádze,

- umelecké diela,

- hnuteľné národné kultúrne pamiatky,

- povrchové a podzemné vody, lesy, jaskyne, meračské značky, signály a iné zariadenia vybraných geodetických bodov a tlačové podklady štátnych mapových diel,

- predmety múzejnej a galerijnej hodnoty,

- preložky energetických diel u ich vlastníkov, ak boli financované fyzickou osobou alebo právnickou osobou, ktorá potrebu tejto preložky vyvolala,

- nehmotný majetok vložený ako vklad do obchodnej spoločnosti alebo členský vklad do základného imania družstva, ak ho vkladateľ nadobudol bezodplatne alebo ak bolo poskytnuté len právo na použitie bez prevodu vlastníckych práv k nehmotnému majetku,

- hmotný majetok u veriteľa, ktorý nadobudol vlastnícke právo v dôsledku zabezpečenia záväzku,

- hmotný majetok bezodplatne nadobudnutý organizáciou zabezpečujúcou jeho ďalšie využitie podľa osobitného predpisu,

- predmety z drahých kovov.

Účtovné vs. daňové odpisy

Ak si firma alebo fyzická osoba kúpi budovu, auto alebo technické vybavenie, väčšinou ho nemôže zahrnúť do nákladov jednorazovo. Takéto výdavky (napr. odpisovanie budovy, odpisovanie auta a pod.) sa potom evidujú v účtovníctve postupne, v priebehu rokov prostredníctvom odpisov, ktoré vyjadrujú znižovanie hodnoty daného majetku v dôsledku jeho opotrebenia. Odpismi sa toto zníženie hodnoty majetku prenáša do nákladov účtovnej jednotky, čím sa automaticky znižuje jej zisk (zisk = výnosy - náklady). Odpisy majetku teda hrajú významnú úlohu aj pri výške dividend a daní účtovnej jednotky.

Hlavný rozdiel medzi daňovými a účtovnými odpismi je v tom, koho sa týkajú: účtovné odpisy sa týkajú iba podnikateľov, ktorí vedú jednoduché alebo podvojné účtovníctvo a riadia sa zákonom o účtovníctve, daňové odpisy sa týkajú všetkých podnikateľských subjektov podľa zákona o dani z príjmu.

Dobre vedieť: SZČO, ktoré si uplatňujú paušálne výdavky, odpisovanie majetku nemusia vôbec riešiť. Daňové odpisy sa SZČO týkajú len v prípade, ak vedie daňovú evidenciu.

Účtovné odpisy

Účtovné odpisy predstavujú evidenciu nákladov v účtovníctve. Musia byť realizované v súlade so zákonom o účtovníctve, s účtovnými zásadami a metódami. Účtovné odpisy si účtovná jednotka stanoví sama v odpisovom pláne, a to tak, aby odrážali skutočné opotrebovanie majetku. Dlhodobý majetok sa v účtovníctve odpisuje s ohľadom na opotrebovanie zodpovedajúce bežným podmienkam jeho používania. Ak sa nedá životnosť goodwillu a aktivovaných nákladov na vývoj spoľahlivo odhadnúť, musí ich účtovná jednotka odpísať najneskôr do 5 rokov od ich obstarania.

Odpisový plán je súčasťou účtovnej dokumentácie a je možné ho priebežne prehodnocovať, pričom sa upraví zostatková doba alebo sadzby odpisovania. Zaradenie majetku do konkrétnej odpisovej skupiny v tomto prípade nehrá žiadnu rolu. Majetok sa odpisuje do výšky jeho ocenenia v účtovníctve.

Daňové odpisy

Odpisovaním sa z daňového hľadiska rozumie postupné zahrnovanie odpisov z hmotného a nehmotného majetku do daňových výdavkov. Na účely daňových odpisov je potrebné hmotný majetok zaradiť do odpisových skupín, určujúcich dobu odpisovania (od 2 do 40 rokov). Odpisové skupiny definuje príloha č. 1 zákona o dani z príjmov. Doba odpisovania sa predĺži len v prípade, ak daňovník uplatňovanie odpisov preruší. Môže tak urobiť len na jedno celé zdaňovacie obdobie alebo na viac celých zdaňovacích období. V ďalšom zdaňovacom období potom pokračuje v odpisovaní dlhodobého majetku tak, akoby nebolo prerušené, pričom celková doba odpisovania sa predlžuje o dobu prerušenia odpisovania.

Zákon tiež určuje prípady, kedy daňovník musí odpisovanie dlhodobého majetku prerušiť, napríklad v zdaňovacom období, v ktorom hmotný majetok nevyužíval na zabezpečenie zdaniteľných príjmov. Hmotný majetok sa odpisuje najviac do výšky vstupnej ceny, prípadne zvýšenej o vykonané technické zhodnotenie alebo pri zrýchlenom odpisovaní majetku do výšky zvýšenej zostatkovej ceny. Nehmotný majetok sa odpisuje najviac do výšky vstupnej ceny s výnimkou goodwillu a záporného goodwillu, ktorý sa zahrnuje do základu dane.

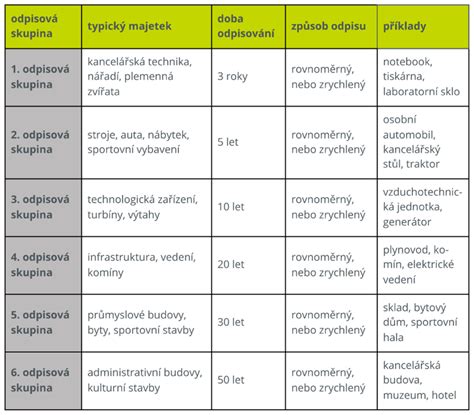

Odpisové skupiny slúžia pre účely daňových odpisov hmotného majetku a sú zadefinované v § 26 ods. 1 Zákona o dani z príjmov. Každá odpisová skupina má určenú dobu odpisovania nasledovne:

| Odpisová skupina | Doba odpisovania |

|---|---|

| 0 | 2 roky |

| 1 | 4 roky |

| 2 | 6 rokov |

| 3 | 8 rokov |

| 4 | 12 rokov |

| 5 | 20 rokov |

| 6 | 40 rokov |

Zaraďovanie majetku do odpisových skupín

Daňovník musí zaradiť majetok v prvom roku odpisovania. Treba pritom vychádzať z prílohy č. 1 zákona o dani z príjmov, ktorá definuje obsahové vymedzenie jednotlivých položiek. Pri zaraďovaní budov a stavieb sa vychádza z kódu Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z. z., v ostatných prípadoch z kódu štatistickej klasifikácie produktov podľa činností (CPA).

Hmotný majetok, ktorý nemožno zaradiť do odpisových skupín podľa prílohy a ktorého doba použiteľnosti nevyplýva z iných predpisov, sa vo väčšine prípadov zaradí do odpisovej skupiny 2. Výnimkou sú napríklad dočasné stavby alebo banské diela, kde sa odpis určí ako podiel vstupnej ceny a určenej doby trvania. V prípade viacúčelových budov sa pri zaraďovaní postupuje podľa hlavného využitia určeného z celkovej úžitkovej plochy. Súbor hnuteľných vecí sa zaraďuje do odpisovej skupiny podľa hlavného funkčného celku. Pri zaraďovaní hmotného majetku, ktorý bol zaevidovaný po jednotlivých oddeliteľných súčastiach, sa jednotlivé časti zaradia do rovnakej odpisovej skupiny, v ktorej je zaradený tento hmotný majetok. Výnimkou sú jednotlivé oddeliteľné súčasti budov a stavieb, ktoré sú zadefinované v prílohe č. 1. Nehmotný majetok sa do odpisových skupín nezaraďuje. Daňové odpisy sa v tomto prípade realizujú v súlade s účtovnými (s výnimkou goodwillu a záporného goodwillu).

Dobre vedieť: Od 1.1.2025 nastáva zmena v zaraďovaní: Z dôvodu podpory rozvoja elektromobility budú elektrokolobežky a elektrobicykle preradené do odpisovej skupiny 0 (predtým odpisová skupina 2) a trolejbusy a elektrobusy do odpisovej skupiny 2 (predtým odpisová skupina 4). Bude potrebné zrealizovať preradenie už zaradeného majetku menovaných kategórií.

Príklady zaradenia majetku do odpisových skupín

V záujme jednotného postupu pri zaraďovaní majetku do odpisových skupín sa vychádza z prílohy č. 1 Zákona o dani z príjmov. Pre konkrétne zaradenie kondenzačného plynového kotla je dôležité poznať jeho technické parametre a účel použitia. Hmotný majetok, ktorý nemožno zaradiť do odpisových skupín podľa prílohy a ktorého doba použiteľnosti nevyplýva z iných predpisov, sa na účely odpisovania zaradí do odpisovej skupiny 2 s dobou odpisovania 6 rokov. Je však potrebné preskúmať, či konkrétny kotol nespadá pod špecifické vymedzenie v prílohe.

Príklad: Ak by sa kondenzačný plynový kotol využíval na priemyselné účely a jeho technické parametre by ho zaraďovali do kategórie technologických zariadení pre výrobu, mohol by byť zaradený do odpisovej skupiny 3 s dobou odpisovania 8 rokov. V prípade, že by išlo o kotol pre domácnosť a nebol by špecificky definovaný v prílohe, mohol by spadať do odpisovej skupiny 2.

Metódy odpisovania majetku

Hmotný majetok možno odpisovať:

- metódou rovnomerného odpisovania,

- metódou zrýchleného odpisovania (platí len pre majetok zaradený odpisových skupín 2 a 3).

Spôsob odpisovania si určí daňovník pre každý novoobstaraný hmotný majetok a následne ho už nemôže zmeniť.

Metóda rovnomerného odpisovania

Metóda rovnomerného odpisovania majetku sa v praxi využíva častejšie. Ročný odpis sa v tomto prípade určí ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu.

Dobre vedieť: V prvom roku odpisovania hmotného majetku sa uplatňuje len alikvotná časť z ročného odpisu podľa počtu mesiacov. Začína sa mesiacom zaradenia majetku do užívania.

Metóda zrýchleného odpisovania

Metóda zrýchleného odpisovania majetku sa využíva zriedkavejšie. Výhodná je pre subjekty, ktoré v najbližších zdaňovacích obdobiach očakávajú prudší nárast zisku. Zákon im umožňuje vyššie odpisy dlhodobého majetku prostredníctvom koeficientov pre zrýchlené odpisovanie.

tags: #kondenzacny #plynovy #kotol #zaradenie #do #odpisovej