Od 1. januára 2016 vstúpila do platnosti novela zákona o DPH, ktorá zaviedla nový režim prenosu daňovej povinnosti pri poskytovaní stavebných prác. Táto zmena sa týka predovšetkým stavebných firiem, ktoré sú platcami DPH a fakturujú iným platcom DPH. Základným kritériom pre uplatnenie tohto režimu je zaradenie stavebných prác do sekcie F podľa Klasifikácie produktov podľa činností (CPA).

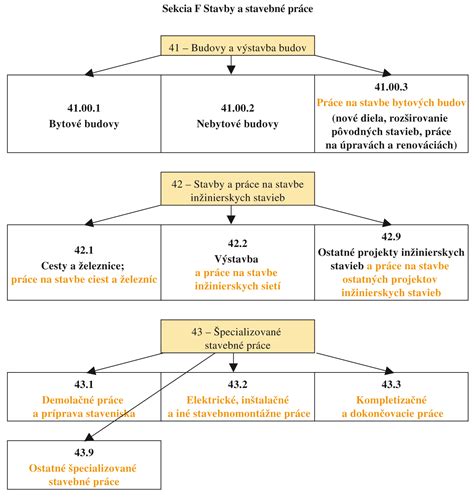

Klasifikácia CPA, konkrétne Nariadenie Komisie (EÚ) č. 1209/2014, definuje stavebné práce ako činnosti v divíziách 41 až 43. Tieto zahŕňajú široké spektrum prác, od prípravy staveniska, cez zemné a lešenárske práce, inžinierske prípojky, až po dokončovacie práce ako omietanie, maľovanie, tapetovanie a pokládku dlažby. Sekcia F sa vzťahuje na práce vykonávané na bytových a nebytových budovách, ako aj na inžinierskych stavbách (cesty, mosty, tunely) a špeciálnych stavbách.

Prenos daňovej povinnosti (Reverse Charge)

V režime prenosu daňovej povinnosti dodávateľ stavebných prác, ktorý je platiteľom DPH, vystaví faktúru bez DPH. Na faktúre musí uviesť poznámku o prenesení daňovej povinnosti. Príjemca prác, ktorý je tiež platiteľom DPH, je potom povinný priznať daň a súčasne si uplatniť odpočítanie dane, ak spĺňa zákonné podmienky. Tento mechanizmus má za cieľ zvýšiť transparentnosť daňovej správy a eliminovať daňové podvody v stavebníctve.

Kedy sa uplatňuje prenos daňovej povinnosti?

- Dodanie stavebných prác, ktoré patria do sekcie F CPA.

- Dodanie stavby alebo jej časti, ktoré patria do sekcie F CPA.

- Dodanie tovaru s inštaláciou alebo montážou, ak inštalácia alebo montáž patrí do sekcie F CPA (tovar musí byť zmontovaný v tuzemsku).

Je dôležité poznamenať, že prenos daňovej povinnosti sa uplatňuje len medzi platcami DPH. Ak je odberateľ neplatiteľom DPH, faktúra je vystavená s bežnou DPH.

Príklady stavebných prác v sekcii F CPA:

Klasifikácia CPA obsahuje viacero kódov, ktoré bližšie špecifikujú stavebné činnosti. Medzi ne patria napríklad:

- Divízia 41: Výstavba budov

- Divízia 42: Inžinierske staviteľstvo (cesty, mosty, tunely)

- Divízia 43: Špecializované stavebné práce (elektrikárske, inštalatérske, murárske, stolárske, maliarske, pokládka podláh a obkladov, montáž okien a dverí, protipožiarne práce, inštalácia vykurovacích a klimatizačných systémov).

Konkrétne, pokládka podlahy spadá pod špecializované stavebné práce.

Spoločné otázky a nejasnosti:

V praxi sa často objavujú otázky týkajúce sa správneho zaradenia konkrétnych činností a uplatnenia prenosu daňovej povinnosti. Napríklad:

- Demontáž a pripojenie varnej dosky: Ak ide o montáž vstavaného kuchynského spotrebiča, ktorý je zabudovaný do otvoru skrine a pripojený do sietí, môže spadať do sekcie F (kód 315 Dodanie a montáž vstavaných kuchynských spotrebičov).

- Odvoz a likvidácia odpadu: Tieto činnosti zvyčajne nespadajú do sekcie F, a preto by mali byť fakturované s DPH, aj keď stavebné práce sú fakturované s prenesením daňovej povinnosti.

- Oprava stien v garážových priestoroch: Práce na oprave stien patria do sekcie F, ak spĺňajú podmienky pre prenos daňovej povinnosti.

- Sanácia starej budovy, čistenie pozemku: Tieto práce, spolu s dodaním projektovej dokumentácie, by mali byť posúdené podľa ich zaradenia do sekcie F.

- Montáž protipožiarnych schodov: Aj keď nie sú priamo uvedené, montáž pohyblivých schodísk spadá do sekcie s prenosom daňovej povinnosti.

- Kúrenárske práce: Materiál sa fakturuje s DPH, zatiaľ čo samotná práca, ak spadá do sekcie F, môže byť fakturovaná s prenesením daňovej povinnosti. Kódy ako 43.22.12 (Inštalácie výhrevných, ventilačných a klimatizačných zariadení) sú relevantné.

- Retaurátorské práce na fasádach: Tieto práce spadajú do sekcie F 43 stavebných prác.

- Pomocné práce pre elektrikárov v tuneli: Ak ide o práce na stavbe tunelov (kód 42.13.20), pomocné práce môžu spadať pod prenos daňovej povinnosti.

Dôležitosť správneho zatriedenia

Pri fakturácii stavebných prác je nevyhnutné postupovať podľa Zákona o DPH a správne zatriediť vykonané činnosti podľa klasifikácie CPA. V prípade nejasností je vhodné konzultovať metodické pokyny Finančného riaditeľstva SR alebo odborníkov. Nesprávne uplatnenie prenosu daňovej povinnosti môže viesť k sankciám.

Ako na stavebné povolenie: aktuálne pravidlá a postupy

Výnimky a špecifické prípady:

Nie všetky práce súvisiace so stavbami spadajú do sekcie F. Napríklad:

- Čistenie striech, pecí, komínov.

- Inžinierske činnosti (napr. vybavenie stavebného povolenia).

- Prenájom stavebných zariadení.

- Strážne služby na stavbe.

- Tvorba okrasných záhrad z kameňa.

Tieto činnosti zvyčajne spadajú do iných sekcií CPA, napríklad do sekcie N.

Pri dodaní tovaru s montážou, ak montáž sama o sebe nespĺňa podmienky pre sekciu F, prenos daňovej povinnosti sa neuplatní. Rovnako tak pri opravách a údržbe hnuteľného majetku.

Tabuľka: Rozlíšenie medzi sekciou C a F pri opravách a inštaláciách

| Činnosť | Sekcia CPA | Poznámka |

|---|---|---|

| Oprava a údržba strojov, ktoré nie sú neoddeliteľnou súčasťou stavby | C (Divízia 33) | Príklady: Oprava domácich spotrebičov, oprava áut. |

| Inštalácia, oprava a údržba zariadení pevne pripojených k budove, ktoré zabezpečujú jej funkčnosť | F (Divízie 41-43) | Príklady: Montáž vykurovacích systémov, inštalácia okien, pokládka podláh. |

Pri fakturácii je dôležité uviesť nielen základ dane, ale aj príslušný kód CPA a poznámku o prenesení daňovej povinnosti, ak sú splnené podmienky.