Odpisovanie dlhodobého hmotného majetku je kľúčovou súčasťou správneho vedenia účtovníctva a prípravy daňových priznaní pre každú spoločnosť. Pri správnom uplatňovaní odpisov je nevyhnutné nielen poznať všeobecné princípy, ale aj špecifické pravidlá pre rôzne typy majetku, vrátane elektrických prípojok a iných inžinierskych stavieb.

Všeobecné princípy odpisovania majetku

Pri zaradení majetku do príslušnej odpisovej skupiny je potrebné vychádzať z kódu štatistickej klasifikácie produktov podľa činnosti pre hmotný majetok okrem budov a stavieb. V prípade budov a stavieb sa uplatňuje kód klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR.

Začiatok odpisovania

Aj napriek tomu, že majetok nebol preúčtovaný z účtu obstarávania (042) na majetkový účet (02x), používal sa majetok na dosahovanie zdaniteľných príjmov a teda daňovník by mal nárok na uplatnenie daňových odpisov. Dlhodobý hmotný majetok spĺňal všetky podmienky pre zaradenie do užívania, a preto sa účtovné odpisovanie na majetku spustí spätne. Účtovné odpisy za príslušné obdobie sa zaúčtujú ako nevýznamná účtovná chyba do nákladov.

Oprava chýb minulých období a dodatočné daňové priznanie

Pri zaúčtovaní chyby minulých období sa postupuje podľa § 17 ods. 15 Zákona o dani z príjmov (ZDP). Daňovník je povinný podať dodatočné daňové priznanie, ak nepostupuje podľa § 17 ods. 29 ZDP.

Podľa § 17 ods. 29 ZDP, ak daňovník v príslušnom zdaňovacom období zahrnul do výsledku hospodárenia vyššie výnosy alebo nižšie náklady, ako mu vyplýva zo zákona o účtovníctve, a z tohto dôvodu vykázal vyšší základ dane a odviedol vyššiu daň, nemusí uplatniť § 17 ods. 15 ZDP, t.j. nemusí podávať dodatočné daňové priznania za predchádzajúce roky. Z uvedeného vyplýva, že ak v rámci opravy chýb okrem preúčtovania do majetku zaúčtuje daňovník do nákladov odpisy za jednotlivé účtovné obdobia, môže si v tomto zdaňovacom období uplatniť daňové odpisy aj za predchádzajúce roky.

Určenie správnej odpisovej skupiny

Zákon o dani z príjmov stanovuje, že daňovník je povinný každý majetok zaradiť do príslušnej odpisovej skupiny, ktorej dobu odpisovania alebo koeficient používa počas celej doby uplatňovania daňových odpisov. Táto podmienka sa nevzťahuje iba na majetok, ktorý je z dôvodu legislatívnych úprav zákona preradený k určitému dátumu do inej odpisovej skupiny. V takomto prípade zákon stanovuje, že daňové odpisy uplatnené v predchádzajúcich zdaňovacích obdobiach sa už neupravujú.

V prípade stanovenia zlej odpisovej skupiny je potrebné, aby daňovník zaradil majetok do správnej odpisovej skupiny a uplatňoval daňové odpisy so správnou dobou odpisovania od začiatku odpisovania, t.j. za všetky zdaňovacie obdobia, za ktoré je možné podať dodatočné daňové priznania a pri ktorých ešte neuplynul zánik práva na vyrubenie dane.

Zaradenie a odpisovanie elektrických prípojok

Elektrické prípojky sú špecifickým typom majetku, ktorého zaradenie do odpisovej skupiny závisí od ich povahy a účelu.

Elektrická prípojka ako súčasť fotovoltickej elektrárne (FVE)

V rámci výstavby fotovoltickej elektrárne (FVE) je potrebné ju rozdeliť na stavebnú a technologickú časť. Elektrická zemná káblová prípojka, spolu s úpravou v distribučnej sústave, sa odpisujú ako stavby v piatej odpisovej skupine (položka 5-1).

Rovnako aj nosná konštrukcia, ak je pevne spojená so zemou, sa posudzuje ako inžinierska stavba (stavby energetických zariadení, stožiare) a zaraďuje sa do piatej odpisovej skupiny (položka 5-2).

Elektrická prípojka vybudovaná nájomcom

Ak spoločnosť ako nájomca priestorov, na základe súhlasu od prenajímateľa, požiada o pripojenie nového odberného miesta a vybudovanie prípojky až do samotnej budovy vykoná sama (použijúc materiály ako rozvádzač, prepínač, káble, poistky, ističe a pod.), naskytá sa otázka jej správneho zaradenia.

V takomto prípade sa skúma, či sa táto elektrická prípojka zaradí do štvrtej odpisovej skupiny ako drobná stavba alebo ako technické zhodnotenie prenajatej budovy. Legislatívna úprava pre technické zhodnotenie prenajatého majetku sa nachádza v § 22 ods. 2 písm. e) zákona č. 595/2003 Z. z. o dani z príjmov.

Účtovanie spotreby elektrickej energie

Správne účtovanie platieb za energie je dôležité pre finančnú evidenciu podniku.

Preddavkové platby a vyúčtovanie

Predpisy platieb za energie je možné zaúčtovať do okruhu došlých faktúr alebo interných dokladov. Pre zaevidovanie týchto preddavkových platieb je odporúčané vytvoriť si novú evidenciu.

V bunke Účet je možné predvoliť účet z účtového rozvrhu, ktorý sa bude automaticky dopĺňať na stranu DAL. Účet sa vyberie v súlade s postupmi účtovania pre podvojné účtovníctvo alebo v zmysle internej smernice. Na účely Kontrolného výkazu DPH (KV DPH) je dôležité správne vyplniť bunku „Číslo dokladu KV DPH“.

Po skončení fakturačného obdobia sa prijíma celoročné vyúčtovanie spotrebovanej elektrickej energie.

- Ak je spotrebovaná elektrická energia menšia ako zaplatené zálohy, obdrží sa došlý dobropis (preplatok). Ten sa zaúčtuje pomocou automatického účtovania 29 DD - Zníženie ceny § 53 ods. 1 (dobropis). Na došlom dobropise sa použije sadzba DPH vo výške 20 % (na základe DPH na DF). Opravný doklad - dobropis sa zaúčtuje v databáze roku, v ktorom bol prijatý, aj keď sa vzťahuje k predchádzajúcemu zdaňovaciemu obdobiu.

- Ak je vyúčtovanie elektrickej energie za príslušný rok vyššie ako zaplatené zálohy, obdrží sa došlý ťarchopis (nedoplatok), ktorý sa zaúčtuje do okruhu došlých faktúr. V záložke Evidencia DPH je opäť potrebné doplniť aj „Číslo pôvodného dokladu“. Ak by sa tento údaj na došlom ťarchopise nenachádzal, bunka „Číslo pôvodného dokladu“ sa nevyplní, resp. vyplní sa hodnota „0“.

Ak sa preplatok na energiách vráti na bankový účet, úhrada sa zaeviduje.

Oprava odpočítanej dane

Oprava odpočítanej dane sa vykoná v tom zdaňovacom období, v ktorom platiteľ dostal doklad o oprave základu dane. Ak platiteľ doklad o oprave základu dane nedostane do 30 dní odo dňa, keď nastala skutočnosť podľa § 25 ods. 1, opraví sa odpočítaná daň v tom zdaňovacom období, v ktorom uplynulo týchto 30 dní (§ 53 ods. 1 ZDP).

Návody - Registrácia | Vytvorenie priestoru | Nastavenie fakturačných údajov

Odpisovanie špecifických typov majetku a inžinierskych stavieb

Parkovací systém

V prípade parkovacieho systému je potrebné vychádzať z projektovej dokumentácie. Predpokladá sa, že ide o dobudovanie (technické zhodnotenie) parkoviska. Podľa Klasifikácie stavieb sa parkovisko považuje za inžiniersku stavbu zaradenú pod kód klasifikácie stavieb 2112 Miestne komunikácie, ktorý je zaradený do odpisovej skupiny 5 s dobou odpisovania 20 rokov.

- Závora: Súčasťou budov a stavieb, odpisuje sa spolu s nimi. Náklady zvyšujú vstupnú cenu parkoviska.

- Zariadenie vstupu a výstupu vozidiel a terminál na komunikáciu: Rovnako ako závora by mali zvyšovať vstupnú cenu parkoviska.

- Platobný automat (automatická pokladňa): Pravdepodobne ide o samostatný majetok, zaradený do kódu klasifikácie 26.20.12 - Terminály POS, ATM a podobné zariadenia. Tento kód je zaradený do odpisovej skupiny 1 s dobou odpisovania 4 roky.

- Server a záložný zdroj: Predpokladá sa, že ide o samostatný majetok zaradený do kódu klasifikácie 26.2. Počítače a periférne zariadenia, ktorý je zaradený do odpisovej skupiny 1.

- Softvér: Ak je zakúpený spolu s príslušným zariadením (server, vstupné alebo výstupné zariadenie), jeho hodnota zvyšuje vstupnú cenu týchto zariadení. Ak sa softvér obstará samostatne, odpisuje sa ako nehmotný majetok v súlade s účtovníctvom.

Fotovoltická elektráreň (FVE) - ostatné časti

Okrem elektrickej prípojky zahŕňa FVE aj ďalšie komponenty:

- Stavebná časť:

- Oplotenie FVE: Považované za drobnú stavbu a odpisuje sa vo štvrtej odpisovej skupine (položka 4-16).

- Prístupové komunikácie: Patria medzi inžinierske stavby a zaraďujú sa do piatej odpisovej skupiny (položka 5-2).

- Budova transformátorovej stanice, kiosk transformačnej stanice: Odpisujú sa ako stavby v piatej odpisovej skupine (položka 5-1).

- Technologická časť:

- Fotovoltaické panely ako hlavný funkčný celok (kód Klasifikácie produkcie CPA 26.11) nie sú uvedené v prílohe zákona o dani z príjmov. Preto sa na účely odpisovania zaraďujú do druhej odpisovej skupiny s dobou odpisovania 6 rokov.

- Meniče prúdu: Zatriedené do kódov Klasifikácie produktov 27.1 a sú zaradené do položky 3-1 Elektrické motory, generátory a transformátory a elektrické rozvodné a ovládacie zariadenia; odpisujú sa v tretej odpisovej skupine, okrem generátorových agregátov s piestovým vznetovým motorom s vnútorným spaľovaním (kód Klasifikácie produkcie 27.11.31), ktoré sa zaraďujú do druhej odpisovej skupiny.

Brána

Podľa pokynu MF SR sú automatické dvere a vráta (položka 1.15) súčasťou budov a stavieb a odpisujú sa spolu s nimi. V závislosti od toho, čoho súčasťou je brána, môžu náklady na bránu zvýšiť vstupnú cenu budovy, oplotenia a pod.

Klimatizácia

Pri klimatizácii je potrebné postupovať podľa pokynu MF SR č. 3400/1998-62:

- Pre zabezpečenie výrobného procesu: Klimatizácia sa považuje za samostatne odpisovaný majetok zaradený do kódu klasifikácie produktov 28.25.12 Klimatizačné prístroje, ktorý je zaradený do odpisovej skupiny 3.

- V nevýrobných objektoch: Klimatizácia je súčasťou ocenenia budovy a odpisuje sa ako jej súčasť. Pri týchto budovách je však možné uplatniť tzv. komponentné odpisovanie, t.j. klimatizácie odpisovať samostatne. V tomto prípade sú klimatizácie zaradené do odpisovej skupiny 4 (položka 4-17).

Ak výdavky na klimatizáciu nepresiahnu sumu 1 700 eur, je na rozhodnutí daňovníka, akým spôsobom si stanoví v internom predpise zahrnovanie týchto výdavkov do nákladov. Z pohľadu zákona o dani z príjmov sa pri zahrnovaní týchto výdavkov postupuje v súlade so zahrnovaním nákladov v účtovníctve.

Altánok

Altánok vyrobený z dreva, ktorý nie je pripojený na siete, sa zaraďuje do kódu klasifikácie produktov 16.23.2 - Montované stavby z dreva, ktorý je zaradený do odpisovej skupiny 2.

Regálový systém skladového hospodárstva

Zariadenia skladového hospodárstva vrátane regálov sa odpisujú oddelene od stavieb, aj napriek ich pevnému spojeniu so stavbou. Regále, resp. regálový systém z kovu, sa zaraďujú do kódu klasifikácie produktov 31.01.11 Kovový kancelársky nábytok. Aj viacposchodový regálový systém skladového hospodárstva sa zaraďuje do tohto kódu klasifikácie, a to aj v prípade, že má drevené podlahy a bez ohľadu na to, či má alebo nemá nákladný výťah. Tento kód je zaradený do odpisovej skupiny 2.

Ďalšie príklady odpisovania vybraného hmotného majetku

Drevárske stroje

Pri zaradení stroja do príslušnej odpisovej skupiny je potrebné vedieť aj technické údaje o príslušnom majetku. Stroje používané v drevárskej výrobe, ako je olepovačka alebo kolíkovačka, je možné zaradiť do kódov klasifikácie produktov:

- 28.49.1 - Obrábacie stroje na opracovanie kameňa, dreva a podobných pevných materiálov, alebo

- 28.99 - Ostatné stroje a prístroje na špeciálne účely inde neuvedené.

Obidva kódy klasifikácie produktov sú zaradené do odpisovej skupiny 2 s dobou odpisovania 6 rokov.

Stavebné a manipulačné stroje

- Traktor: V závislosti od druhu sa zaraďuje do rôznych kódov klasifikácie produktov:

- 28.30 Stroje pre poľnohospodárstvo a lesníctvo - zaradené do odpisovej skupiny 1.

- 28.92.5 Pásové traktory - zaradené do odpisovej skupiny 2.

- Mini bager: Zaraďuje sa do kódu klasifikácie produktov 28.92 - Stroje pre hlbinnú a povrchovú ťažbu a pre stavebníctvo, ktorý je zaradený do odpisovej skupiny 2.

- Elektrický hydraulický zdvihák: Zaraďuje sa kódu klasifikácie produktov 28.22 Zdvíhacie a manipulačné zariadenia zaradené do odpisovej skupiny 2.

- Vysokozdvižný vozík: Zaraďuje sa kódu klasifikácie produktov 28.22 Zdvíhacie a manipulačné zariadenia zaradené do odpisovej skupiny 2.

- Nakladač: Vzhľadom na chýbajúcu presnejšiu identifikáciu sa predpokladá, že ide o zariadenie podobné bagru a možno ho zaradiť do kódu klasifikácie produktov 28.92 - Stroje pre hlbinnú a povrchovú ťažbu a pre stavebníctvo, ktorý je zaradený do odpisovej skupiny 2.

Kontajner

V závislosti od presnejšej identifikácie možno kontajner zaradiť do týchto kódov klasifikácie produktov:

- 25.29 - Ostatné nádrže, zásobníky a kontajnery z kovov - zaradený do odpisovej skupiny 2.

- 29.20.2 - Prívesy a návesy; kontajnery - zaradený do odpisovej skupiny 2.

Ak by išlo o kontajner pripojený na rozvody (siete) v súlade so stavebným zákonom, považoval by sa za stavbu. V závislosti od spôsobu použitia (charakteru) sa potom takýto kontajner zaraďuje do odpisovej skupiny 5 alebo 6.

Hyperbarická komora

Bez bližšej technickej špecifikácie nie je možné určiť zaradenie majetku do príslušnej odpisovej skupiny.

Dochádzkový turniket

Dochádzkový turniket sa zaraďuje do kódu klasifikácie produktov 26.20.13 Digitálne zariadenia na automatizované spracovanie údajov, obsahujúce pod spoločným krytom aspoň centrálnu procesorovú jednotku a vstupnú a výstupnú jednotku, kombinované aj nekombinované. Tento kód klasifikácie produktov je zaradený do odpisovej skupiny 1.

Elektromobily a elektrobicykle

- Elektromobily: Osobný automobil (kód klasifikácie produktov 29.10.2), ktorý má v osvedčení o evidencii časť II v položke "18 P.3 Druh paliva/zdroj energie uvedené "BEV" (Battery Electric Vehicle), sa zaraďuje od 1.1.2025 do odpisovej skupiny 0 s dobou odpisovania 2 roky. Dovtedy boli osobné automobily zaradené do 1. odpisovej skupiny s dobou odpisovania 4 roky.

- Elektrobicykel: Má kód štatistickej klasifikácie produktov podľa činností (CPA) 30.99 Ostatné dopravné zariadenia inde neuvedené. Z hľadiska odpisovej skupiny preto patrí elektrobicykel do odpisovej skupiny 2 s dobou odpisovania 6 rokov. Elektrobicykel je možné odpisovať jedine rovnomernou metódou odpisovania. Od 1.1.2025 dochádza k zmene doby odpisovania pre elektrobicykle a ďalšie elektrovozidlá.

V prvom roku odpisovania daňovník uplatní iba pomernú časť z ročného odpisu v závislosti od počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca tohto zdaňovacieho obdobia.

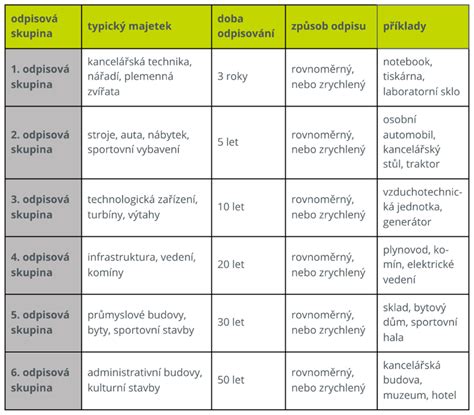

| Typ majetku | Kód Klasifikácie (CPA/KS) | Odpisová skupina | Doba odpisovania (roky) |

|---|---|---|---|

| Elektrická prípojka (FVE) | 5-1 (stavba) | 5 | 20 |

| Parkovisko | 2112 (Miestne komunikácie) | 5 | 20 |

| Automatická pokladňa (parkovací systém) | 26.20.12 (Terminály POS, ATM) | 1 | 4 |

| Fotovoltaické panely | 26.11 (nie v prílohe) | 2 | 6 |

| Meniče prúdu | 27.1 | 3 | 8 |

| Klimatizácia (výrobný proces) | 28.25.12 | 3 | 8 |

| Klimatizácia (nevýrobný objekt) | 4-17 | 4 | 12 |

| Elektromobil (od 1.1.2025) | 29.10.2 | 0 | 2 |

| Elektrobicykel | 30.99 | 2 | 6 |

| Regálový systém | 31.01.11 | 2 | 6 |

| Drevárske stroje | 28.49.1 alebo 28.99 | 2 | 6 |

| Dochádzkový turniket | 26.20.13 | 1 | 4 |

tags: #kedy #sa #elektricka #pripojka #odpisuje