Pre podnikateľské subjekty, ktoré investujú do infraštruktúry, ako je elektrická prípojka, je kľúčové správne pochopiť, kedy a ako tento majetok zaradiť do odpisových skupín. Tento článok sa zameriava na špecifický prípad spoločnosti s. r. o., ktorá ako nájomca vykonáva podnikateľskú činnosť v prenajatej budove a po súhlase prenajímateľa si sama vybudovala novú elektrickú prípojku.

Zákon o dani z príjmov a súvisiace účtovné predpisy detailne upravujú proces odpisovania hmotného majetku. Správne zaradenie majetku je základom pre optimalizáciu daňových výdavkov.

Proces odpisovania a jeho legislatívny rámec

Odpisy majetku znamenajú postupné znižovanie hodnoty dlhodobého majetku v účtovníctve (účtovné odpisy) alebo zníženie základu dane z príjmov (daňové odpisy). Daňové odpisy sú téma, ktorú rieši každý podnikateľ, ktorý v rámci svojho daňového priznania uplatňuje skutočné výdavky a nie paušálne výdavky.

V súlade s § 22 ods. 2 písm. e) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov, daňovým odpisom podlieha hmotný majetok, ktorý je účtovaný alebo evidovaný a používaný na zabezpečenie zdaniteľných príjmov. Kľúčovým predpokladom pre daňové odpisovanie je, že majetok spĺňa definíciu hmotného majetku podľa zákona o dani z príjmov a je zaúčtovaný v súlade s účtovnými predpismi alebo evidovaný podľa § 6 ods. 11 alebo 14.

Hmotný majetok sa odpisuje na základe zákona o dani z príjmov. Zákon o dani z príjmov v prílohe č. 1 delí hmotný majetok do odpisových skupín, pre ktoré určuje dĺžku odpisovania v rokoch.

Aj keď existuje niekoľko malých odlišností, tak obsahové vymedzenie hmotného a nehmotného majetku, ktorý je predmetom odpisovania, je v účtovníctve takmer totožné ako to, ktoré uvádza zákon o dani z príjmov. Aj v účtovníctve pre samostatné hnuteľné veci, súbory hnuteľných vecí a dlhodobý nehmotný majetok platí hranica ocenenia, ktorá vychádza zo sumy uvedenej v zákone o dani z príjmov. Pri samostatných hnuteľných veciach a súboroch hnuteľných vecí s dobou použiteľnosti dlhšou ako jeden rok musí byť ich ocenenie vyššie ako 1 700 eur a pri nehmotnom majetku s dobou použiteľnosti dlhšou ako jeden rok musí byť jeho ocenenie vyššie ako 2 400 eur.

Elektrická prípojka ako samostatný hmotný majetok

V prípade elektrickej prípojky, ktorá je vybudovaná nájomcom s cieľom zabezpečiť dodávku elektrickej energie pre svoje odberné miesto v prenajatej nehnuteľnosti, je potrebné posúdiť jej charakter. Ak sa jedná o samostatnú stavbu s vlastnou technickou a prevádzkovou funkciou, ktorá nie je neoddeliteľnou súčasťou prenajatej budovy v zmysle stavebného zákona, môže byť považovaná za samostatný hmotný majetok.

Vybudovanie novej elektrickej prípojky, ktorá slúži primárne na pripojenie nového odberného miesta nájomcu, by sa nemalo primárne klasifikovať ako technické zhodnotenie prenajatej budovy, ale ako samostatný hmotný majetok nájomcu. Technické zhodnotenie prenajatej budovy sa týka úprav, ktoré zväčšujú hodnotu alebo funkčnosť už existujúcej budovy. Ak by nájomca realizoval úpravy priamo na prenajatej budove, ktoré by ju zhodnocovali (napr. rekonštrukcia elektroinštalácie v budove), potom by sa jednalo o technické zhodnotenie. V tomto prípade však ide o vybudovanie novej prípojky, ktorá je samostatným dielom.

Zaradenie elektrickej prípojky do odpisovej skupiny

Legislatíva explicitne nešpecifikuje elektrické prípojky ako samostatnú kategóriu v prílohe k zákonu o dani z príjmov, ktorá definuje zaradenie do odpisových skupín. V takýchto prípadoch sa postupuje podľa § 26 ods. 2 zákona o dani z príjmov, ktorý stanovuje, že majetok, ktorý nemožno zaradiť do odpisových skupín podľa prílohy a ktorého doba použiteľnosti nevyplýva z iných predpisov, sa na účely odpisovania zaradí do odpisovej skupiny č. 2, s dobou odpisovania 6 rokov.

Hmotný majetok, ktorý nemožno zaradiť do žiadnej odpisovej skupiny podľa prílohy č. 1 zákona o dani z príjmov, sa na účely odpisovania zaradí do odpisovej skupiny 2 a odpisuje sa 6 rokov. Použité materiály ako rozvádzač, prepínač, káble, poistky a ističe tvoria súčasť tejto elektrickej prípojky. Ich obstarávacia cena, spolu s cenou za práce spojené s vybudovaním prípojky, bude tvoriť vstupnú cenu tohto hmotného majetku. Ako nájomca zaradí s. r. o. túto elektrickú prípojku do odpisovej skupiny č. 2 s dobou odpisovania 6 rokov. Vstupná cena bude tvorená všetkými nákladmi vynaloženými na jej obstaranie a uvedenie do užívania.

Rozdiel medzi elektrickou prípojkou a drobnou stavbou

Pojem "drobná stavba" je definovaný v stavebnom zákone. Podľa § 139b ods. 6 stavebného zákona, drobné stavby sú stavby, ktoré majú doplnkovú funkciu pre hlavnú stavbu. Elektrická prípojka, ktorá slúži na pripojenie nového odberného miesta, by sa primárne nemala považovať za drobnú stavbu v zmysle stavebného zákona, ak nie je spojená s hlavnou stavbou ako jej doplnková funkcia. Skôr sa jedná o technické infraštruktúrne dielo.

Drobná stavba: ak ich zastavaná plocha nepresahuje 25 m2 a výška 5 m sa v súlade s § 139b ods. 7 písm. a) zákona považujú za drobnú stavbu. Príklady drobných stavieb sú garáže, altánky, kôlne, pivnice a žumpy, ak ich zastavaná plocha nepresahuje 25 m2 a hĺbka 3 m.

Účtovanie a odpisovanie elektrickej prípojky nájomcom

Podľa § 28 zákona č. 431/2002 Z. z. o účtovníctve, účtovná jednotka odpisuje hmotný majetok na základe odpisového plánu. Majetok sa odpisuje do výšky jeho ocenenia v účtovníctve. V prípade nájomcu, ktorý si vybudoval vlastnú elektrickú prípojku, sa táto zaradí do účtovníctva ako dlhodobý hmotný majetok. Následne sa bude majetok odpisovať podľa odpisového plánu spoločnosti, pričom pre daňové účely bude zaradený do odpisovej skupiny č. 2 s dobou odpisovania 6 rokov.

Účtovné odpisy môžu byť v sústave jednoduchého účtovníctva stanovené vo výške daňových odpisov, ak sa odlišujú. Zákon to síce nestanovuje, ale v praxi účtovné odpisy veľmi často kopírujú daňové. Účtovné odpisy poskytujú väčšiu voľnosť v rámci samotného účtovného odpisovania majetku. Tu je na vašom uvážení, ako budete dlhodobý majetok odpisovať, po akých čiastkach a ako dlho. Platí to, čo už bolo povedané - účtovné odpisy by mali odrážať realitu. Pokiaľ ešte len začínate podnikať a ešte vám chýba skúsenosť s tým, ako sa ktorý majetok opotrebováva, odporúčame vám poradiť sa s účtovníčkou či účtovníkom.

Kniha vs. daň z príjmu (účtovanie daní)

Daňové a účtovné odpisy pre rôzne subjekty

Účtovné vs. Daňové odpisy sa týkajú všetkých podnikateľských subjektov a upravuje ich zákon o dani z príjmov. Účtovné odpisy riešia iba podnikatelia, ktorí vedú jednoduché alebo podvojné účtovníctvo (napríklad s. r. o.) a riadia sa zákonom o účtovníctve a jeho vykonávacími predpismi. Viac odrážajú realitu, tzn. ich výška by mala zohľadňovať skutočné opotrebenie majetku.

Ak ste SZČO a uplatňujete si paušálne výdavky, tak daňové ani účtovné odpisy vôbec riešiť nemusíte. V prípade, že ako SZČO vediete daňovú evidenciu, týkajú sa vás iba daňové odpisy. Špecifické možnosti ohľadom daňových odpisov hmotného majetku dáva zákon o dani z príjmov tzv. „mikrodaňovníkom“. Ide o fyzické osoby, ktorých ročné príjmy z podnikania a z inej samostatnej zárobkovej činnosti neprevyšujú 60 000 eur a právnické osoby, ktorých ročné výnosy neprevyšujú 60 000 eur. Od roku 2024 bude u mikrodaňovníka výhodnejšie odpisovanie hmotného majetku.

Praktické aspekty pripojenia k distribučnej sústave

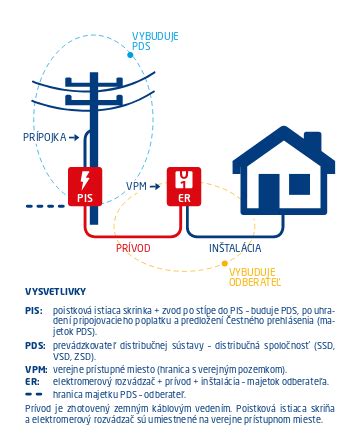

Elektrickú prípojku zriaďuje prevádzkovateľ distribučnej sústavy až po hranicu pozemku, respektíve až po elektromer na náklady osoby, pre ktorú bola zriadená. Náklady na zriadenie prípojky sa platia v cene za pripojenie. V prípade, ak si nájomca vybudoval prípojku sám až do budovy, tieto náklady si hradí sám a následne ich odpisuje ako svoj majetok.

Postup pripojenia nového odberného miesta závisí od prevádzkovateľa distribučnej sústavy. Prevádzkovateľ distribučnej sústavy vám následne odošle na podpis návrh zmluvy o pripojení odberného elektrického zariadenia do distribučnej sústavy. Podpísanú zmluvu o pripojení doručte prevádzkovateľovi distribučnej sústavy. Poplatok za pripojenie musíte zaplatiť v stanovenom termíne. Ak ho neuhradíte, návrh zmluvy zaniká a budete musieť podať novú žiadosť o pripojenie.

Odberné miesto pripravte v stanovenej lehote, následne doručte prevádzkovateľovi distribučnej sústavy doklady uvedené v technických podmienkach pripojenia. Posledným krokom je uzatvorenie zmluvy o dodávke a distribúcii elektrickej energie s vybraným dodávateľom. Prevádzkovateľ distribučnej sústavy vám namontuje elektromer na pripravené odberné miesto do 5 pracovných dní od prijatia požiadavky. V prípade otázok kontaktujte príslušného regionálneho prevádzkovateľa distribučnej sústavy.

Regionálni prevádzkovatelia distribučných sústav na Slovensku sú napríklad: Západoslovenská distribučná, a. s., Stredoslovenská distribučná, a. s., Východoslovenská distribučná, a. s.

Príklady zaradenia majetku do odpisových skupín (pre ilustráciu)

Pre lepšie pochopenie princípu odpisovania si uveďme niektoré ďalšie príklady zaradenia majetku do odpisových skupín, aj keď konkrétne zaradenie vždy závisí od prílohy č. 1 zákona o dani z príjmov. Hmotný majetok je zaradený do odpisových skupín od 0. až 6.

Odpisová skupina 0 (2 roky)

- V odpisovej skupine 0 sa odpisujú napríklad elektromobily a iné typy majetku.

- Pôvodne sa osobné automobily odpisovali v odpisovej skupine 1 po dobu 4 rokov, avšak legislatívna zmena priradila elektromobily do 0. odpisovej skupiny, čím sa majitelia elektromobilov dostanú do daňových nákladov dvakrát rýchlejšie ako pred tým.

Odpisová skupina 1 (4 roky)

- Do 1. odpisovej skupiny patrí napríklad kancelárska technika (počítače, tlačiarne), osobné automobily (okrem automobilov patriacich do 0. odpisovej skupiny) a iné druhy majetku.

Odpisová skupina 2 (6 rokov)

- Táto skupina zahŕňa napríklad špeciálne stroje a zariadenia, ale ako sme si už uviedli, aj majetok, ktorý nemožno zaradiť do inej odpisovej skupiny (ako je prípad elektrickej prípojky).

Odpisová skupina 3 (8 rokov)

- V odpisovej skupine 3 nájdeme napríklad výrobné stroje a zariadenia, zariadenia pre domácnosť a presne vymedzený druh majetku.

Odpisová skupina 4 (20 rokov)

- Do 4. odpisovej skupiny patrí napríklad budovy a iné stavby okrem prevádzkových banských diel a drobných stavieb na lesnej pôde, ako aj oplotenia slúžiace na zabezpečenie lesnej výroby a poľovníctva. Akékoľvek iné stavby, ktoré nie je možné zaradiť do 4. odpisovej skupiny, sa zaradia do 6. odpisovej skupiny s dobou odpisovania 40 rokov.

Odpisová skupina 5 (15 rokov)

- Do tejto skupiny patria pestovateľské celky trvalých porastov s dobou plodnosti dlhšou ako tri roky (napr. chmeľnice a vinice a iné).

Odpisová skupina 6 (40 rokov)

- S dobou odpisovania 40 rokov je odpisová skupina 6 určená pre budovy a iné stavby, ktoré nespadajú pod skupinu 4, ako aj inžinierske stavby.

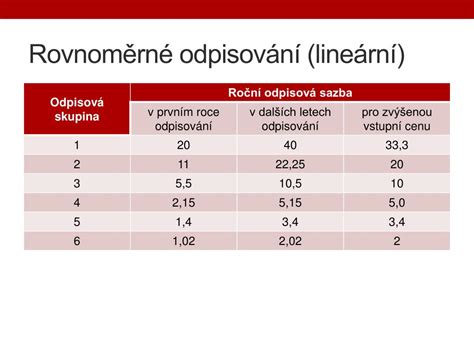

| Odpisová skupina | Doba odpisovania (roky) | Príklad majetku |

|---|---|---|

| 0 | 2 | Elektromobily |

| 1 | 4 | Kancelárska technika, osobné automobily (okrem 0. skupiny) |

| 2 | 6 | Elektrická prípojka (ak nezaradená inde), špeciálne stroje a zariadenia |

| 3 | 8 | Výrobné stroje a zariadenia |

| 4 | 20 | Vybrané budovy a stavby (napr. s doplnkovou funkciou) |

| 5 | 15 | Pestovateľské celky trvalých porastov |

| 6 | 40 | Inžinierske stavby, ostatné budovy a stavby |

tags: #elektricka #pripojka #odpisova #skupina