Od 1. januára 2016 vstúpila do platnosti novela zákona o DPH, ktorá zaviedla nový režim prenosu daňovej povinnosti pri poskytovaní stavebných prác. Táto zmena sa týka predovšetkým stavebných firiem, ktoré sú platcami DPH a fakturujú iným platcom DPH. Základným kritériom pre uplatnenie tohto režimu je zaradenie stavebných prác do sekcie F podľa Klasifikácie produktov podľa činností (CPA).

Nový režim prenosu daňovej povinnosti v stavebníctve od roku 2016

Novelou zákona o DPH sa zavádza v § 69 ods. 12 písm. j) zákona o DPH prenesenie daňovej povinnosti pri poskytnutí stavebných prác platiteľom dane inému platiteľovi dane. Osobitným predpisom, ktorým sa riadi táto klasifikácia, je Nariadenie Komisie (EÚ) č. 1209/2014, ktorým sa mení nariadenie EP a Rady (ES) č. 451/2008, ktorým sa zavádza nová štatistická klasifikácia produktov podľa činností (CPA) a ktorým sa zrušuje nariadenie Rady (EHS) č. 3696/93. V zákone č. 222/2004 Z. z. sa teda od 1. 1. 2016 zavádza tuzemský prenos daňovej povinnosti z poskytovateľa zdaniteľného plnenia na príjemcu.

Kedy sa uplatňuje prenos daňovej povinnosti?

Od 1.1.2016 je platiteľ dane, ktorý je príjemcom plnenia od iného platiteľa dane, povinný platiť daň vzťahujúcu sa na:

- Dodanie stavebných prác, ktoré patria do sekcie F štatistickej klasifikácie produktov podľa osobitného predpisu.

- Dodanie stavby alebo jej časti podľa § 8 ods.1 písm. b) zákona o DPH, ktoré patria do sekcie F štatistickej klasifikácie produktov podľa osobitného predpisu.

- Dodanie tovaru s inštaláciou alebo montážou, ak inštalácia alebo montáž patrí do sekcie F štatistickej klasifikácie produktov podľa osobitného predpisu (tovar musí byť zmontovaný v tuzemsku).

Z uvedeného vyplýva, že poskytovateľ stavebných prác, platiteľ dane, bude fakturovať svoje dodávky bez DPH, a príjemca stavebných prác, platiteľ dane, prizná daň a súčasne si uplatní odpočítanie dane, ak spĺňa podmienky na odpočítanie dane. Tento mechanizmus má za cieľ zvýšiť transparentnosť daňovej správy a eliminovať daňové podvody v stavebníctve. Je dôležité poznamenať, že prenos daňovej povinnosti sa uplatňuje len medzi platcami DPH. Ak je odberateľ neplatiteľom DPH, faktúra je vystavená s bežnou DPH.

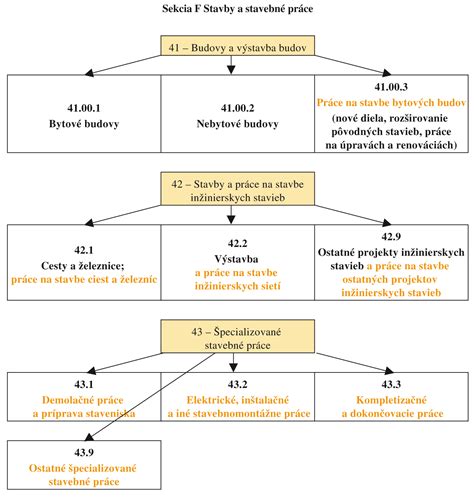

Sekcia F klasifikácie CPA: Čo zahŕňa a čo nie?

Klasifikácia CPA, konkrétne Nariadenie Komisie (EÚ) č. 1209/2014, definuje stavebné práce ako činnosti v divíziách 41 až 43. K príslušnej sekcii F osobitného predpisu sú k dispozícii vysvetlivky, ktoré bližšie špecifikujú dané činnosti a pomáhajú tak k zatriedeniu, či daná činnosť patrí do sekcie F alebo tam nepatrí.

Tieto divízie zahŕňajú široké spektrum prác od prípravy staveniska, cez zemné práce, lešenárske práce, inžinierske prípojky, až po dokončovacie práce na budovách ako omietanie, maľovanie, tapetovanie a pokládku dlažby. Sekcia F sa vzťahuje na práce vykonávané na bytových a nebytových budovách, ako aj na inžinierskych stavbách (cesty, mosty, tunely, ropovody) či špeciálnych banských a vodných diel, elektrární, fabrík a iných priemyselných stavieb.

Medzi plnenia spadajúce do sekcie F patria napríklad:

- Divízia 41: Výstavba budov.

- Divízia 42: Inžinierske staviteľstvo (napríklad cesty, mosty, tunely, vrátane pomocných prác pre elektrikárov pri výstavbe tunelov - kód 42.13.20).

- Divízia 43: Špecializované stavebné práce, ktoré môžu zahŕňať elektrikárske, inštalatérske, murárske, stolárske, maliarske práce, pokládku podláh a obkladov, montáž okien a dverí, protipožiarne práce a inštaláciu vykurovacích a klimatizačných systémov. Relevantný je napríklad kód 43.22.12 (Inštalácie výhrevných, ventilačných a klimatizačných zariadení), ktorý zahŕňa aj potrubia. Reštaurátorské práce na fasádach budov tiež spadajú do sekcie F 43.

Konkrétne príklady zo praxe, ktoré spadajú do sekcie F:

- Dodanie a montáž okenných žalúzií (CPA 43).

- Inštalácia plynových alebo elektrických domácich spotrebičov (CPA 43), napríklad inštalácia vstavaných spotrebičov do kuchynskej linky (kód 315 Dodanie a montáž vstavaných kuchynských spotrebičov), vrátane zabudovania do otvoru skrine a pripojenia do sietí.

- Montáž pojazdových koľajníc na záclony, ak ide o priskrutkovanie pojazdových koľajníc do stropu (CPA 43).

- Práce na oprave stien v garážových priestoroch, ak spĺňajú podmienky pre prenos daňovej povinnosti.

- Sanácia starej budovy a čistenie pozemku môžu spadať do sekcie F, ak sú súčasťou komplexných stavebných prác.

- Montáž pohyblivých schodísk patrí do sekcie s prenosom daňovej povinnosti.

- Inštalácia osvetľovacích a signalizačných systémov pre cesty, letiská a prístavy.

- Výmena poškodeného PUR panelu, ktorý je zaradený do sekcie F.

Dôležitosť správneho zatriedenia a časté nejasnosti

V praxi sa často objavujú otázky týkajúce sa správneho zaradenia konkrétnych činností a uplatnenia prenosu daňovej povinnosti. Je dôležité postupovať podľa Zákona o DPH a konkrétne § 38. Pri fakturácii stavebných prác je nevyhnutné postupovať podľa Zákona o DPH a správne zatriediť vykonané činnosti podľa klasifikácie CPA. V prípade nejasností je vhodné konzultovať metodické pokyny Finančného riaditeľstva SR alebo odborníkov. Nesprávne uplatnenie prenosu daňovej povinnosti môže viesť k sankciám.

Napríklad, pri kúrenárskych prácach sa materiál fakturuje s DPH, zatiaľ čo samotná práca, ak spadá do sekcie F, môže byť fakturovaná s prenesením daňovej povinnosti. Taktiež platí, že na faktúre môžu byť položky, ktoré sú s prenesenou daňovou povinnosťou aj tie, ktoré sú s bežnou daňou.

Výnimky a plnenia vylúčené zo Sekcie F

Na dodanie tovarov a služieb, ktoré nepatria do sekcie F klasifikácie CPA, sa tuzemský prenos daňovej povinnosti podľa § 69 ods.12 písm. j) nevzťahuje. Sekcia F sa týka len fyzicky vykonávanej práce a služieb, nezahŕňa napríklad inžinierske činnosti (napr. vybavenie stavebného povolenia).

V zmysle vysvetliviek ku klasifikácii CPA sú zo sekcie F vylúčené napr.:

- Inštalácia potrubnej pošty v bankách, nákupných centrách atď.

- Ostatné rozličné podporné podnikateľské služby i. n.

- Služby spojené s prenájmom a lízingom ostatných strojov, zariadení a hmotného majetku bez obsluhy.

- Samostatná výmena lamiel vertikálnych žalúzií (divízia 95 CPA).

- Nasadenie pojazdovej koľajnice na garnížu (drobná práca zaradená v divízii 95 klasifikácie CPA).

- Čistenie striech, pecí, komínov.

- Prenájom stavebných zariadení.

- Strážne služby na stavbe.

- Tvorba okrasných záhrad z kameňa.

Tieto činnosti zvyčajne spadajú do iných sekcií CPA, napríklad do sekcie N. Prenos daňovej povinnosti sa neuplatní ani pri dodaní tovaru s montážou, ak montáž sama o sebe nespĺňa podmienky pre sekciu F, rovnako tak pri opravách a údržbe hnuteľného majetku.

Problematické je posúdiť najmä zatriedenie inštalácie, opravy a údržby zariadenia pevne pripojeného k budove. Pre rozlíšenie, či spadá do divízie 33 sekcie C alebo 43 sekcie F je potrebné posúdiť, či zariadenie tvorí neoddeliteľnú súčasť stavby a či zároveň zabezpečuje funkčnosť danej stavby alebo či je pevne pripevnené k budove alebo podobnej štruktúre. V takom prípade jeho inštalácia, oprava a údržba spadá do niektorej z divízií 41 až 43 sekcie F klasifikácie CPA, ak nie je z týchto divízií explicitne vylúčená a ak nejde o inštaláciu zariadení podľa Prílohy I.

Vplyv na fakturáciu a daňovú povinnosť

Platiteľ DPH, ktorý dodal stavebné práce v režime prenosu daňovej povinnosti podľa § 69 ods. 12 písm. j) zákona o DPH s miestom dodania v tuzemsku inému platiteľovi DPH, je povinný vyhotoviť faktúru podľa § 72 ods. 1. Faktúra vyhotovená platiteľom DPH na dodanie stavebných prác v režime tuzemského prenosu daňovej povinnosti musí obsahovať všetky zodpovedajúce náležitosti faktúry podľa § 74 zákona o DPH, s výnimkou výšky dane.

Dôležité upozornenie!

Ak dodávateľ stavebných prác nesprávne uvedie DPH na faktúre za dodanie stavebných prác pre iného platiteľa DPH, je povinný túto DPH odviesť do štátneho rozpočtu podľa § 69 ods. 5 zákona o DPH. Uplatnenie DPH na dodanie stavebných prác dodávateľom nezakladá odberateľovi právo na odpočítanie DPH uvedenej na faktúre a povinnosť odberateľa priznať a odviesť DPH z prijatých stavebných prác v režime samozdanenia trvá. To znamená, že platiteľ DPH (odberateľ), ktorý prijal stavebné práce od iného platiteľa DPH, je povinný uplatniť DPH k cene stavebných prác bez DPH, a túto DPH priznať a odviesť prostredníctvom daňového priznania do Štátneho rozpočtu, a súčasne nemá nárok na odpočet DPH.

Vznik daňovej povinnosti

Pri dodaní stavby na základe zmluvy o dielo alebo inej obdobnej zmluvy je dňom dodania deň odovzdania stavby. Ak sa dodanie stavby na základe zmluvy o dielo uskutočňuje po častiach, daňová povinnosť vzniká podľa § 19 ods. 3 zákona o DPH (teda vo všeobecnosti posledným dňom každého 12. kalendárneho mesiaca). Pri prijatí zálohovej platby pred dodaním stavebných prác vzniká daňová povinnosť z prijatej platby dňom prijatia platby v zmysle § 19 ods. 4 zákona o DPH. V takom prípade je platiteľ DPH, ktorý prijal zálohu pred dodaním stavebných prác od iného platiteľa DPH, povinný v lehote do 15 dní odo dňa prijatia platby alebo do konca kalendárneho mesiaca, v ktorom bola platba prijatá, vyhotoviť faktúru bez DPH so slovnou informáciou „prenesenie daňovej povinnosti“.

| Činnosť | Sekcia CPA | Poznámka |

|---|---|---|

| Oprava a údržba strojov, ktoré nie sú neoddeliteľnou súčasťou stavby | C (Divízia 33) | Príklady: Oprava domácich spotrebičov, oprava áut. |

| Inštalácia, oprava a údržba zariadení pevne pripojených k budove, ktoré zabezpečujú jej funkčnosť | F (Divízie 41-43) | Príklady: Montáž vykurovacích systémov, inštalácia okien, pokládka podláh. |

Strechár a tepelná izolácia: Kľúčová úloha v stavebníctve

V kontexte stavebných prác a klasifikácie CPA má významné postavenie aj profesia strechára. Strechár/Strechárka vykonáva diagnostiku, montáž, údržbu, opravy a rekonštrukcie všetkých druhov strešných krytín, strešných plášťov a strešných konštrukcií plochých, šikmých a vegetačných striech. Ovláda manuálne aj strojové spracovanie dreva, kovov, hydroizolačných a iných strešných materiálov, pričom má znalosti o montáži izolačných systémov, vrátane hydroizolácií a tepelných izolácií.

Orientuje sa v navrhovaní skladby strešných konštrukcií, strešných plášťov, klampiarskych konštrukcií a posudzuje vhodnosť navrhovaných materiálov. Vzhľadom na rastúce požiadavky na udržateľnosť a efektivitu musí ovládať technológie ako samoregeneračné strešné krytiny, integrovanú fotovoltiku, zelené strechy a digitálne nástroje (drony, 3D skenovanie, BIM) pre diagnostiku a plánovanie. Očakáva sa tiež znalosť automatov na inštaláciu a údržbu strešných systémov a aplikácia inovácií ako sú senzory pre strechy a opatrenia na zlepšenie energetickej efektívnosti.

Znalosti strechára zahŕňajú napríklad aj požiadavky na tepelnoizolačné a hydroizolačné vrstvy podľa všeobecne známych technických noriem. Montáž izolačných systémov, vrátane tepelných izolácií, je teda integrálnou súčasťou činností, ktoré môžu spadať pod sekciu F, divíziu 43 - Špecializované stavebné práce.

Legislatívny rámec pre strechára

Výkon tohto zamestnania je regulovaný nasledovnými právnymi predpismi:

- Zákon č. 455/1991 Zb.

- Preukaz na obsluhu motorovej píly pri ťažbe dreva alebo pri inej činnosti (pilčícky preukaz) podľa vyhlášky Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 46/2010 Z.z.

- Oprávnenie na prácu vo výškach podľa zákona č. 124/2006 Z.z. o bezpečnosti a ochrane zdravia pri práci.

- Preukaz na práce vo výške a nad voľnou hĺbkou pomocou špeciálnej horolezeckej a speleologickej techniky podľa vyhlášky Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 147/2013 Z.z.