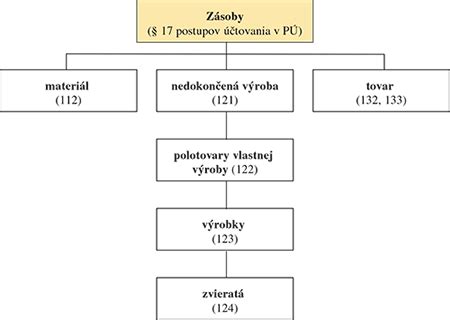

Pri účtovaní zásob, vrátane špecifických položiek ako je materiál na debnenie, je kľúčové správne zvoliť spôsob účtovania. Účtovné jednotky majú na výber medzi spôsobom A a spôsobom B, pričom niektoré subjekty (napríklad tie, ktorých účtovnú závierku overuje audítor) sú povinné používať spôsob A. Pri účtovaní zásob spôsobom A je dôležité si uvedomiť, že účty účtovej triedy 1 - Zásoby používame už v priebehu roka, zatiaľ čo pri spôsobe B nás tieto účty zaujímajú až na konci roka pred zostavením účtovnej závierky.

V prípade stavebných firiem, ktoré nakupujú materiál na stavby, sa vo všeobecnosti odporúča vyhnúť účtovaniu priamo do spotreby. Odporúča sa účtovať nákup prostredníctvom účtu 111 - Obstaranie materiálu alebo priamo na účet 112 - Materiál na sklade, pričom spotrebu materiálu na debnenie je nevyhnutné sledovať osobitne za každú stavbu.

Postup účtovania pri spôsobe A

Účet 111 - Obstaranie materiálu je kalkulačný účet, ktorý používame na účtovanie obstarávacej ceny materiálu. Účet 112 - Materiál na sklade je aktívny účet využívaný na evidenciu zásob na sklade. Pri účtovaní spôsobom A sa o všetkých prírastkoch a úbytkoch účtuje na základe dokladov zo skladovej evidencie.

Základné účtovné operácie:

- Obstaranie materiálu: Na základe dodávateľskej faktúry účtujeme obstaranie materiálu vo výške základu dane na stranu MD účtu 111 a vznik záväzku voči dodávateľovi na stranu D účtu 321.

- Prevzatie na sklad: Príjem na sklad účtujeme predkontáciou 112 / 111. Týmto prehodíme obstarávaciu cenu z účtu 111 na účet 112.

- Spotreba materiálu: Výdaj materiálu zo skladu do výroby (napríklad na debnenie) účtujeme ako úbytok na strane D účtu 112 a náklad na strane MD účtu 501.

Estimating Concrete | Real-Life Construction Math Lesson

Tabuľka: Prehľad hlavných účtov pri spôsobe A

| Účet | Názov účtu | Typ účtu |

|---|---|---|

| 111 | Obstaranie materiálu | Kalkulačný / Aktívny |

| 112 | Materiál na sklade | Aktívny |

| 321 | Dodávatelia | Pasívny |

| 501 | Spotreba materiálu | Nákladový |

Špecifické situácie pri uzávierke

Môže nastať situácia, kedy spoločnosť materiál obstará a obdrží faktúru, ale do konca účtovného obdobia materiál do skladu fyzicky nedorazil. V takom prípade na konci roka obstarávacia cena z účtu 111 musí „ísť“ preč. Keďže materiál na sklade ešte nie je, nemôžeme ho zaúčtovať na účet 112. Vtedy sa často využíva účet 119 - Materiál na ceste, aby na účte 111 nezostal na konci roka žiaden zostatok.

Podľa § 43 ods. 8 postupov účtovania majú účtovné jednotky možnosť namiesto účtu 111 použiť priamo účet 112, ak sa rozhodnú vyčísliť obstarávaciu cenu materiálu priamo na tomto účte prostredníctvom analytického členenia. Je však nevyhnutné viesť skladovú evidenciu v jednotkách množstva aj v peňažných jednotkách, aby bol v každom momente jasný stav zásob.